Cerchi "come pagare la marca da bollo con l'F24" e ti aspetti una risposta in tre righe. La verità è che, prima ancora di aprire il modello F24, devi capire quale bollo stai pagando: perché per la maggior parte delle fatture di un professionista sanitario l'F24 non serve affatto, mentre per un'altra parte è esattamente lo strumento giusto. Sbagliare strada significa perdere tempo — o, peggio, versare due volte o dimenticarsi un adempimento.

Il motivo per cui questa confusione riguarda proprio te che lavori in ambito sanitario è preciso. Le tue prestazioni sono esenti IVA ai sensi dell'art. 10 del DPR 633/72, e su ogni fattura senza IVA di importo superiore a 77,47€ scatta l'imposta di bollo da 2,00€. Nella guida dedicata alla marca da bollo sulle fatture sanitarie abbiamo visto quando è dovuta e chi la paga; qui rispondiamo alla domanda successiva e altrettanto pratica: come si versa concretamente, e in quali casi si passa dall'F24.

In questa guida scoprirai la differenza tra marca fisica e imposta di bollo sulle fatture elettroniche, quando l'F24 entra davvero in gioco, i codici tributo 2521-2524, le scadenze aggiornate al 2026, come compilare il modello passo per passo e cosa fare se ti accorgi di aver dimenticato un versamento.

Vuoi che il bollo si applichi da solo, solo quando serve? Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Prima di tutto: quale bollo stai pagando?

L'errore di partenza è pensare che esista un solo modo di "pagare la marca da bollo". Ne esistono tre, e dipendono dal tipo di documento che emetti. Solo uno passa per l'F24 con codice trimestrale.

Per un piccolo studio la stragrande maggioranza delle fatture rientra nella prima riga: prestazioni sanitarie a pazienti privati, documento cartaceo o PDF, marca fisica. L'F24 con i codici trimestrali serve nella seconda riga — quando emetti una fattura elettronica verso una struttura, un'azienda o un altro studio, oppure per una prestazione non sanitaria. La terza riga è un caso particolare, riservato a chi emette volumi molto elevati. Vediamole una per una.

Le fatture ai pazienti privati: marca fisica, non F24

Le prestazioni sanitarie rese alla persona non passano per il Sistema di Interscambio (sono escluse dall'obbligo di fattura elettronica proprio per la tutela dei dati sanitari e per il divieto di invio delle spese sanitarie via SdI). La fattura al paziente è quindi cartacea o in PDF. Qui il bollo si assolve nel modo tradizionale: con il contrassegno telematico, cioè la marca fisica.

Ecco come funziona, in concreto:

- Dove si compra: dai tabaccai e dai rivenditori autorizzati di valori bollati. Costa 2,00€, l'importo fisso dell'imposta per i documenti senza IVA sopra i 77,47€.

- La data conta: il contrassegno telematico riporta già data e ora di emissione. La regola è che la data della marca sia pari o anteriore a quella della fattura su cui la applichi. Non serve più annullarla con timbro o firma come le vecchie marche cartacee: è già datata e non riutilizzabile.

- Sull'originale, non sulla copia: applichi la marca sull'originale consegnato al paziente. Sulla copia che conservi tu riporti la dicitura "Imposta di bollo assolta sull'originale", eventualmente con il numero identificativo del contrassegno. Se invii la fattura in PDF, applichi la marca sul tuo originale cartaceo e nel PDF annoti l'assolvimento.

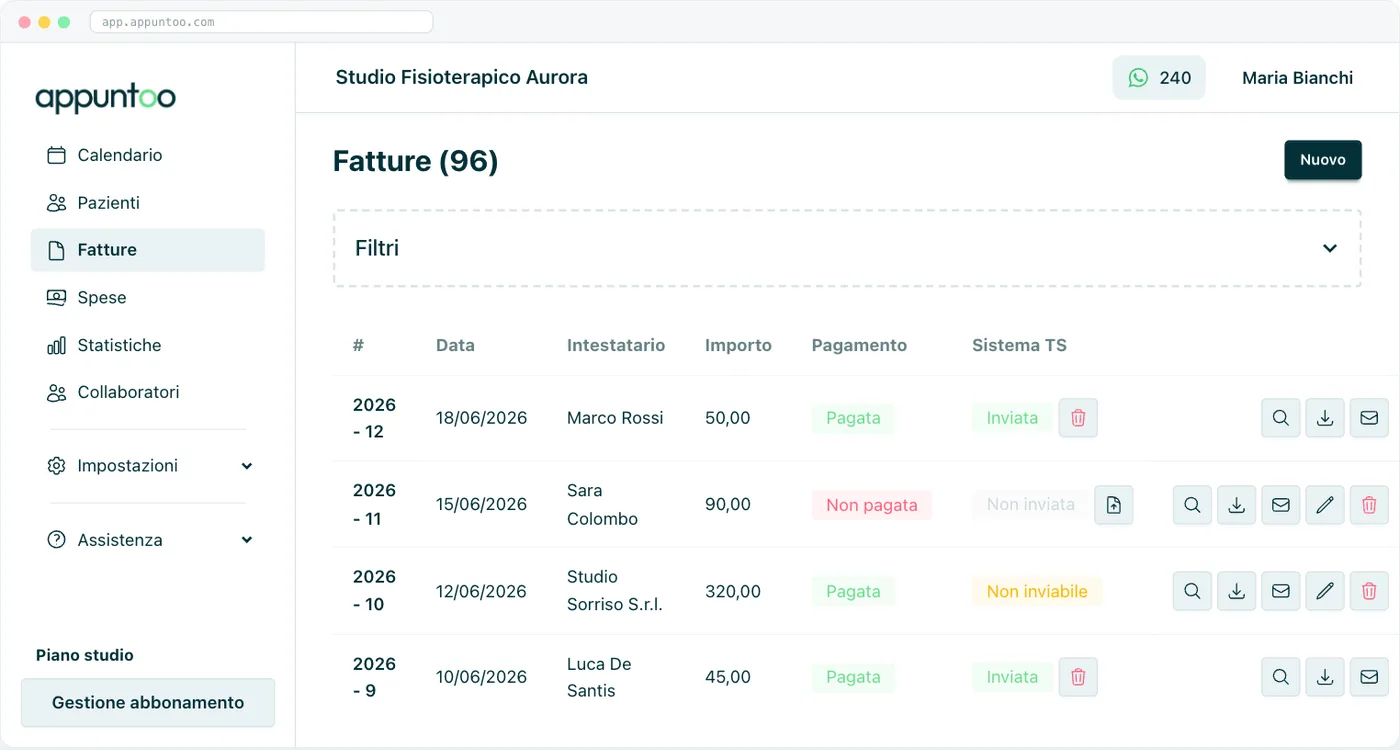

Il punto da fissare è questo: per queste fatture l'F24 non c'entra nulla. Il bollo lo "paghi" comprando la marca. Chi cerca l'F24 per la fattura al paziente privato sta cercando lo strumento sbagliato. L'F24 arriva solo con la fattura elettronica.

L'imposta di bollo sulle fatture elettroniche: qui entra l'F24

Quando emetti una fattura elettronica via SdI — verso una clinica, un'azienda, un altro professionista, un ente, oppure per una prestazione non sanitaria — non puoi ovviamente incollare una marca su un file XML. Il bollo si assolve in modo virtuale: nel file valorizzi il campo "DatiBollo" con l'importo di 2,00€, e da lì in poi è l'Agenzia delle Entrate a fare i conti.

Attenzione al termine: nell'XML questo campo si chiama "bollo virtuale", ma non è il bollo virtuale con autorizzazione di cui parliamo più avanti. È il regime automatico previsto dal DM 17 giugno 2014, e non richiede alcuna domanda preventiva: basta indicare il bollo in fattura. Se vuoi il quadro completo dell'emissione elettronica in ambito sanitario, parti dalla guida sulla fatturazione elettronica sanitaria.

Il portale Fatture e Corrispettivi: Elenco A ed Elenco B

Alla chiusura di ogni trimestre, l'Agenzia calcola l'imposta di bollo dovuta sulle tue fatture elettroniche e la mette a disposizione nell'area riservata del portale "Fatture e Corrispettivi", nella sezione dedicata al pagamento dell'imposta di bollo. Trovi due elenchi:

- Elenco A (non modificabile): le fatture in cui tu hai già indicato il bollo. Il conto è già fatto.

- Elenco B (modificabile): le fatture per cui l'Agenzia ritiene il bollo dovuto ma non lo hai indicato. Qui puoi intervenire — aggiungere o togliere documenti — entro l'ultimo giorno del mese successivo alla chiusura del trimestre, se ci sono errori.

È un meccanismo pensato per ridurre le dimenticanze: l'importo da versare te lo propone direttamente il sistema.

Due strade per pagare: addebito su IBAN o F24

Dal portale hai due modalità di versamento:

- Addebito diretto su conto corrente: indichi l'IBAN e l'Agenzia preleva l'importo. È la strada più rapida, tutta dentro il portale.

- Modello F24: versi con F24 usando i codici tributo trimestrali. È la strada che serve se vuoi gestire il pagamento insieme al tuo commercialista o compensare con eventuali crediti.

Se scegli l'F24, devi sapere come compilarlo. Vediamolo.

Come compilare il modello F24 per l'imposta di bollo

Il versamento dell'imposta di bollo sulle fatture elettroniche va nella Sezione Erario del modello F24. Per un professionista con partita IVA l'F24 va presentato in modalità telematica (tramite i servizi dell'Agenzia o l'home banking), non cartaceo allo sportello.

Ecco i campi che ti interessano nella Sezione Erario:

- Codice tributo: il codice del trimestre di competenza (vedi tabella sotto).

- Anno di riferimento: l'anno d'imposta, in formato esteso (es. 2026).

- Importi a debito versati: l'imposta dovuta per quel trimestre.

- Rateazione/regione/prov./mese rif.: lascia in bianco. Il bollo si versa in un'unica soluzione, non è rateizzato.

- Importi a credito compensati, codice ufficio, codice atto: in bianco (salvo compensazioni).

I codici tributo da usare sono questi:

Occhio all'errore più comune: il codice 2501 che si trova in alcune guide non è quello delle fatture elettroniche (riguarda il bollo su libri e registri). Per il bollo sulle e-fatture usa solo i codici da 2521 a 2526.

Scadenze 2026 del bollo sulle fatture elettroniche

L'imposta di bollo sulle fatture elettroniche si versa trimestralmente. Ogni trimestre ha la sua scadenza, e per il 2026 due date slittano perché cadono di domenica:

La regola del differimento sotto i 5.000€

C'è un'agevolazione pensata proprio per chi emette poche fatture elettroniche con bollo — cioè quasi tutti i piccoli studi. Se l'imposta è di importo contenuto, puoi rimandare il versamento:

- se il bollo del 1° trimestre non supera 5.000€, puoi versarlo insieme al secondo, entro il 30 settembre 2026;

- se anche la somma di 1° e 2° trimestre resta sotto i 5.000€, puoi far slittare tutto entro il 30 novembre 2026;

- il 3° e il 4° trimestre seguono comunque le loro scadenze ordinarie.

Nel versamento differito usi comunque i codici dei trimestri di competenza. Per fare un esempio concreto: se in tutto l'anno emetti una decina di fatture elettroniche con bollo, parliamo di poche decine di euro complessivi — quindi resti largamente sotto soglia e puoi accorpare i versamenti, riducendo il numero di adempimenti. La soglia è di 5.000€ dal 2023 (in precedenza era 250€): un margine ampio, che di fatto rende il pagamento del bollo elettronico un pensiero una o due volte l'anno per lo studio medio.

La fattura giusta in pochi click, bollo compreso Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Se emetti tantissime fatture: il bollo virtuale autorizzato

Esiste una terza strada, il bollo virtuale ex art. 15 del DPR 642/72, ed è bene sapere che c'è per non confonderla con le prime due. È pensata per chi emette grandi volumi di documenti cartacei o analogici (ricevute, note) e vuole evitare di applicare fisicamente una marca su ciascuno.

Funziona così: presenti all'Agenzia una domanda di autorizzazione con il numero presunto di documenti che emetterai; l'Agenzia liquida in via provvisoria l'imposta annua e la ripartisce in sei rate bimestrali (febbraio, aprile, giugno, agosto, ottobre, dicembre), che versi con F24 usando il codice tributo 2505. Entro il 31 gennaio dell'anno successivo presenti la dichiarazione con il numero effettivo di documenti emessi, e l'Agenzia esegue il conguaglio a debito o a credito.

Due precisazioni utili, perché su questo circolano informazioni imprecise:

- Non c'è alcun acconto entro il 30 novembre per un professionista sanitario. L'unico acconto previsto (il 95% entro il 16 aprile) riguarda soggetti speciali come banche, assicurazioni e Poste: non ti tocca.

- È una scelta di semplificazione poco comune tra i singoli professionisti: ha senso per strutture che emettono migliaia di documenti l'anno, non per lo studio che fa qualche fattura al mese. Per la maggior parte dei sanitari restano valide le prime due strade: marca fisica sulle fatture ai privati, F24 trimestrale sulle e-fatture.

Hai dimenticato di pagare il bollo? Il ravvedimento operoso

Capita: un trimestre passa, la scadenza sfugge. La buona notizia è che finché l'Agenzia non ti contesta nulla puoi rimediare da solo con il ravvedimento operoso, versando l'imposta dovuta con una sanzione ridotta e gli interessi. Prima intervieni, meno paghi.

Per il bollo sulle fatture elettroniche la sanzione base per l'omesso versamento è quella dell'art. 13 del D.Lgs. 471/97, ridotta al 25% dell'imposta per le violazioni dal 1° settembre 2024 (prima era il 30%). Con il ravvedimento questa percentuale si abbatte ulteriormente, in proporzione al ritardo:

Al bollo e alla sanzione vanno aggiunti gli interessi legali, calcolati giorno per giorno dal giorno dopo la scadenza. Per il 2026 il tasso di interesse legale è sceso all'1,60% annuo (dal 2% del 2025): un dettaglio a tuo favore, perché rende i ravvedimenti di quest'anno un po' più leggeri. Molti calcolatori online mostrano ancora percentuali vecchie — per i conteggi 2026 usa l'1,60%.

Nel modello F24 versi tutto insieme: l'imposta con il codice del trimestre (2521-2524), la sanzione con il 2525 e gli interessi con il 2526.

Un'ultima cosa importante: se non versi e non ti ravvedi, l'Agenzia ti invia una comunicazione telematica con imposta, sanzione ridotta a un terzo (circa l'8,33%) e interessi, da pagare entro 30 giorni. Ricevuta quella comunicazione, il ravvedimento non è più possibile: conviene quindi muoversi prima. Per evitare del tutto queste situazioni, il modo più semplice resta non dimenticare il bollo in partenza — ed è qui che un buon software fa la differenza. Se vuoi un quadro completo delle sviste da evitare, abbiamo raccolto gli errori più frequenti nella fatturazione elettronica sanitaria.

Come Appuntoo ti semplifica il bollo (e tutta la fatturazione)

L'F24, i codici tributo e le scadenze sono la parte finale della storia. La parte che sbaglia più spesso i conti è quella iniziale: applicare il bollo giusto, solo quando serve, su ogni singola fattura. È lì che nascono gli errori che poi ti costringono al ravvedimento. Ed è lì che la fatturazione integrata di Appuntoo ti toglie il problema di mano.

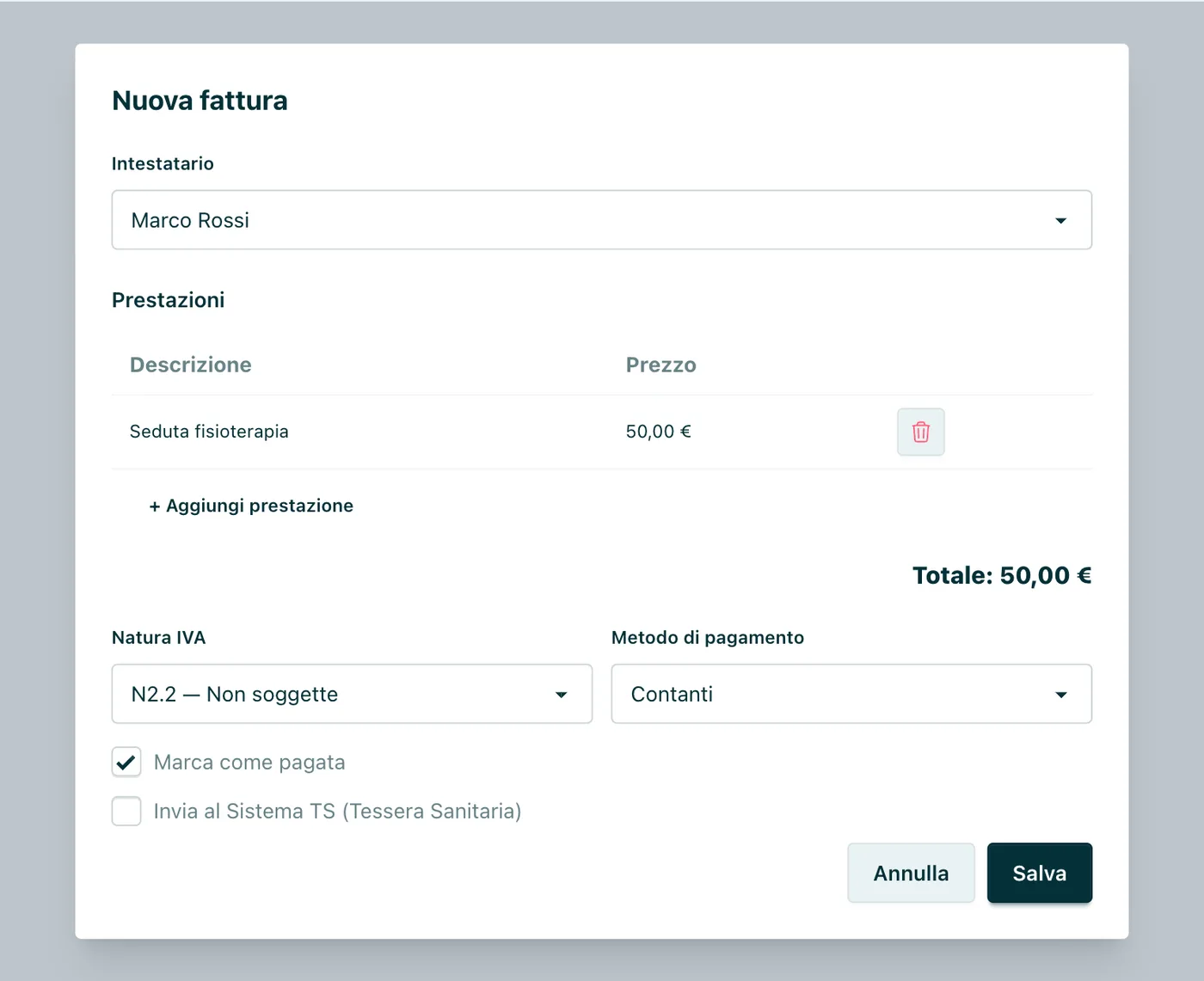

Quando crei una fattura, il sistema calcola il totale esente e applica automaticamente l'imposta di bollo da 2,00€ solo quando l'importo supera i 77,47€, esponendola come voce distinta pronta per l'addebito al paziente. Niente soglie da ricordare, niente fatture che partono senza bollo o con un bollo di troppo. I dati arrivano già precompilati dall'anagrafica del paziente, e la fattura può nascere direttamente dall'appuntamento in agenda.

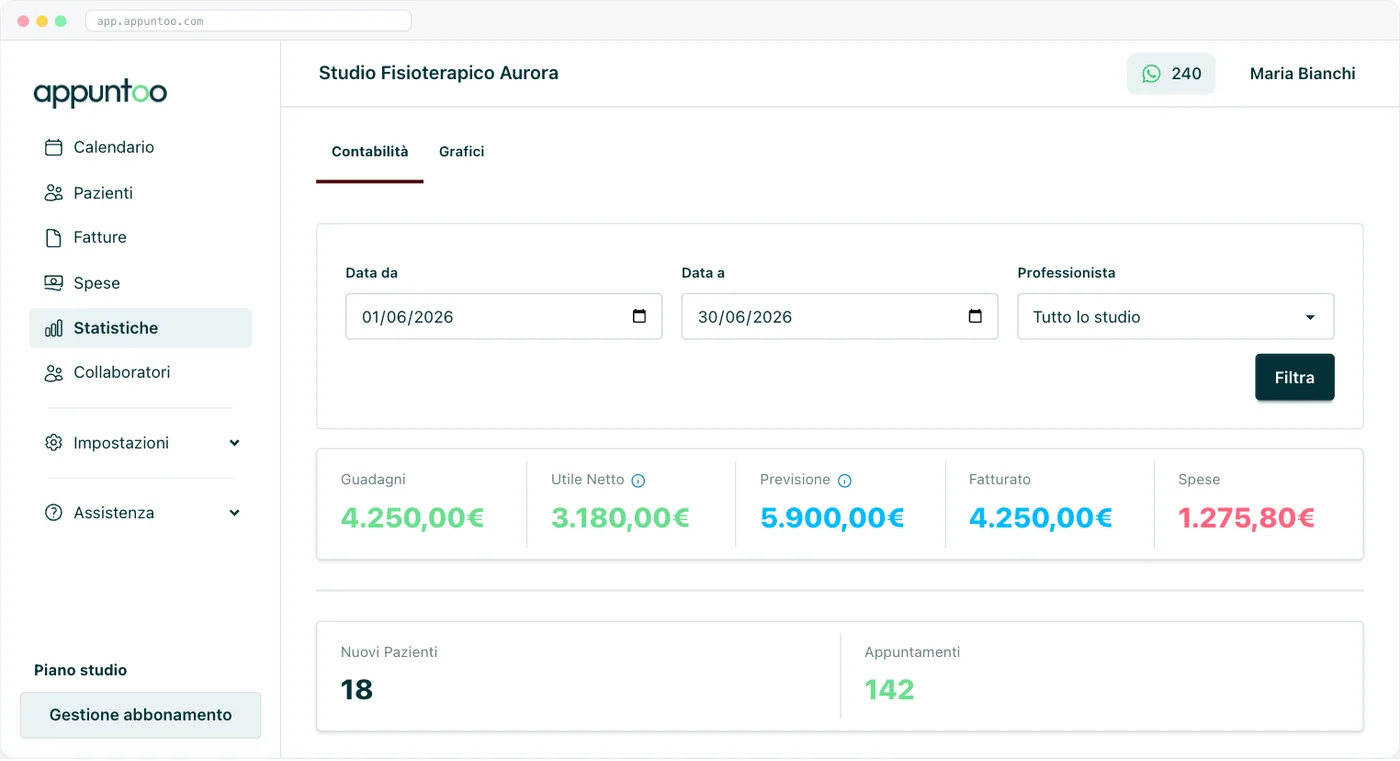

Appuntoo non versa l'F24 al posto tuo — quel passaggio resta sul portale dell'Agenzia o dal tuo commercialista — ma ti dà tutto ciò che serve per arrivarci senza errori: fatture con il bollo corretto e uno storico esportabile con cui, in due minuti, sai quante fatture del trimestre hanno il bollo e quanto devi versare. Le statistiche avanzate ti mostrano fatturato e andamento sempre aggiornati, così la contabilità dello studio non è mai un mistero da ricostruire a fine anno.

C'è un vantaggio in più che vale per ogni fattura: l'invio al Sistema Tessera Sanitaria è incluso, illimitato e gratuito in ogni piano — anche in quello Free a 0€. La stessa fattura che nasce con il bollo giusto viene comunicata al Sistema TS senza costi aggiuntivi, e la spesa (bollo compreso) finisce nel 730 precompilato del tuo paziente. I piani Appuntoo partono da 0€/mese e arrivano a 34,99€/mese per il Professionista, senza vincoli e con attivazione in 2 minuti.

Fatture, bollo e Sistema TS: tutto corretto in automatico, in un unico software Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Domande Frequenti

Come si paga la marca da bollo con l'F24?

L'F24 si usa per l'imposta di bollo sulle fatture elettroniche: nel file XML indichi il bollo, l'Agenzia calcola l'importo dovuto per ogni trimestre nel portale Fatture e Corrispettivi, e tu lo versi con F24 (Sezione Erario, codici 2521-2524) oppure con addebito diretto su IBAN. Per le fatture cartacee o PDF ai pazienti privati, invece, non si usa l'F24 ma la marca fisica acquistata dal tabaccaio.

Qual è il codice tributo dell'imposta di bollo sulle fatture elettroniche?

I codici sono quattro, uno per trimestre: 2521 (1°), 2522 (2°), 2523 (3°) e 2524 (4°). In caso di ravvedimento si aggiungono il 2525 per la sanzione e il 2526 per gli interessi. Il codice 2501, che si trova in alcune guide, non riguarda le fatture elettroniche.

La marca da bollo sulle fatture cartacee si paga con F24?

No. La marca da bollo sulle fatture cartacee o PDF si "paga" acquistando il contrassegno telematico da 2,00€ dal tabaccaio e applicandolo sull'originale consegnato al paziente. L'F24 serve solo per il bollo sulle fatture elettroniche via SdI e per il bollo virtuale autorizzato.

Quando si paga l'imposta di bollo sulle fatture elettroniche nel 2026?

Alle scadenze trimestrali: 1 giugno 2026 (1° trimestre, perché il 31 maggio è domenica), 30 settembre 2026 (2° trimestre), 30 novembre 2026 (3° trimestre) e 1 marzo 2027 (4° trimestre). Se il bollo del primo trimestre non supera 5.000€ puoi rinviare il versamento al trimestre successivo.

Cosa succede se non pago l'imposta di bollo in tempo?

Puoi regolarizzare con il ravvedimento operoso, versando l'imposta con una sanzione ridotta (dallo 0,0833% al giorno nei primi 14 giorni fino al 3,5714% oltre l'anno) più gli interessi legali all'1,60% per il 2026. Se però l'Agenzia ti invia prima la comunicazione telematica, il ravvedimento non è più possibile e paghi la sanzione ridotta a un terzo entro 30 giorni.

Posso pagare l'imposta di bollo senza usare l'F24?

Sì. Per le fatture elettroniche puoi scegliere l'addebito diretto sul conto corrente direttamente dal portale Fatture e Corrispettivi, senza compilare l'F24. Per le fatture ai pazienti privati non usi né F24 né portale: applichi la marca fisica.

Che differenza c'è tra bollo virtuale e marca fisica?

La marca fisica è il contrassegno da 2,00€ che applichi sul singolo documento cartaceo. Il "bollo virtuale" ha due significati: quello automatico sulle fatture elettroniche (campo DatiBollo, senza autorizzazione, versato con F24 trimestrale) e quello ex art. 15 DPR 642/72, che richiede l'autorizzazione dell'Agenzia e prevede rate bimestrali con codice 2505, riservato a chi emette grandi volumi.

Conclusione

"Pagare la marca da bollo con l'F24" è, a ben vedere, una domanda che ne nasconde tre. Per le fatture ai pazienti privati — la maggior parte, per un professionista sanitario — l'F24 non serve: si usa la marca fisica. Per le fatture elettroniche l'F24 è la strada giusta, con i codici 2521-2524, le scadenze trimestrali e la comoda soglia di differimento a 5.000€ che rende tutto un adempimento leggero. Il bollo virtuale autorizzato, infine, resta un caso di nicchia. Chiarita la mappa, versare il bollo diventa una formalità.

Il vero risparmio di tempo e di errori, però, è più a monte: nell'avere un software che applica il bollo giusto su ogni fattura, tiene lo storico ordinato e comunica tutto al Sistema TS senza costi. Così, quando arriva la scadenza, sai già cosa versare — e la marca da bollo torna a essere quello che dovrebbe essere: la voce più piccola e meno preoccupante della tua contabilità.

Meno stress fiscale, più tempo per i tuoi pazienti Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti