La paziente esce dallo studio con il suo piano alimentare, si ferma sulla porta e dice la frase che conosci a memoria: "Mi fai la fattura?". Tu apri il solito file, copi quella del mese scorso, cambi nome e importo. Poi ti fermi. Il contributo ENPAB va calcolato sull'onorario o sul totale? Questa visita costa 80 euro: ci vuole il bollo o no? E se il paziente fosse arrivato tramite la palestra, cambiava qualcosa?

Sono i dubbi che rallentano ogni fine giornata di un nutrizionista. Non perché la materia sia impossibile, ma perché le variabili sono tante e si combinano: la cassa previdenziale cambia a seconda che tu sia biologo nutrizionista, dietista o medico dietologo; il bollo scatta a una soglia che il contributo integrativo può far superare; e la stessa prestazione, resa a un paziente o a una palestra, produce due fatture completamente diverse. Il quadro normativo completo — divieto di fattura elettronica via SdI verso i privati, obbligo di invio al Sistema Tessera Sanitaria, regole del forfettario — lo abbiamo ricostruito nella guida alla fattura elettronica per nutrizionisti e biologi.

Qui facciamo un'altra cosa: ti mettiamo davanti otto modelli di fattura già compilati, uno per ciascuna situazione che incontri davvero. Visita di controllo sotto la soglia del bollo, prima visita sopra soglia, fattura del dietista con rivalsa INPS, fattura del medico dietologo, percorso a pacchetto, consulenza online, fattura alla palestra, progetto di educazione alimentare per un'azienda. Ogni modello ha gli importi calcolati, le diciture pronte da copiare in calce e una sezione "punti di attenzione" che ti spiega perché quei numeri sono quelli e non altri.

Alla fine troverai una tabella che, data la situazione, ti dice quale modello usare — e come un software di fatturazione per professionisti sanitari possa applicare contributo, bollo e invio al Sistema TS da solo, togliendoti il dubbio prima ancora che si formi.

Smetti di ricopiare la fattura del mese scorso Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Cosa deve contenere la fattura di un nutrizionista nel 2026

Prima dei modelli, il perimetro. Ogni fattura che emetti, qualunque sia lo scenario, deve contenere gli stessi blocchi di informazioni. Cambiano gli importi e le diciture, non la struttura.

Dati dell'emittente

Nome e cognome, indirizzo dello studio, codice fiscale e partita IVA, e l'indicazione dell'iscrizione all'albo: Ordine dei Biologi (sezione A) con numero di iscrizione se sei biologo nutrizionista, albo TSRM-PSTRP se sei dietista, Ordine dei Medici se sei dietologo. L'iscrizione all'albo non è un dettaglio formale: è il requisito soggettivo che rende la tua prestazione esente IVA come prestazione sanitaria.

Dati del paziente

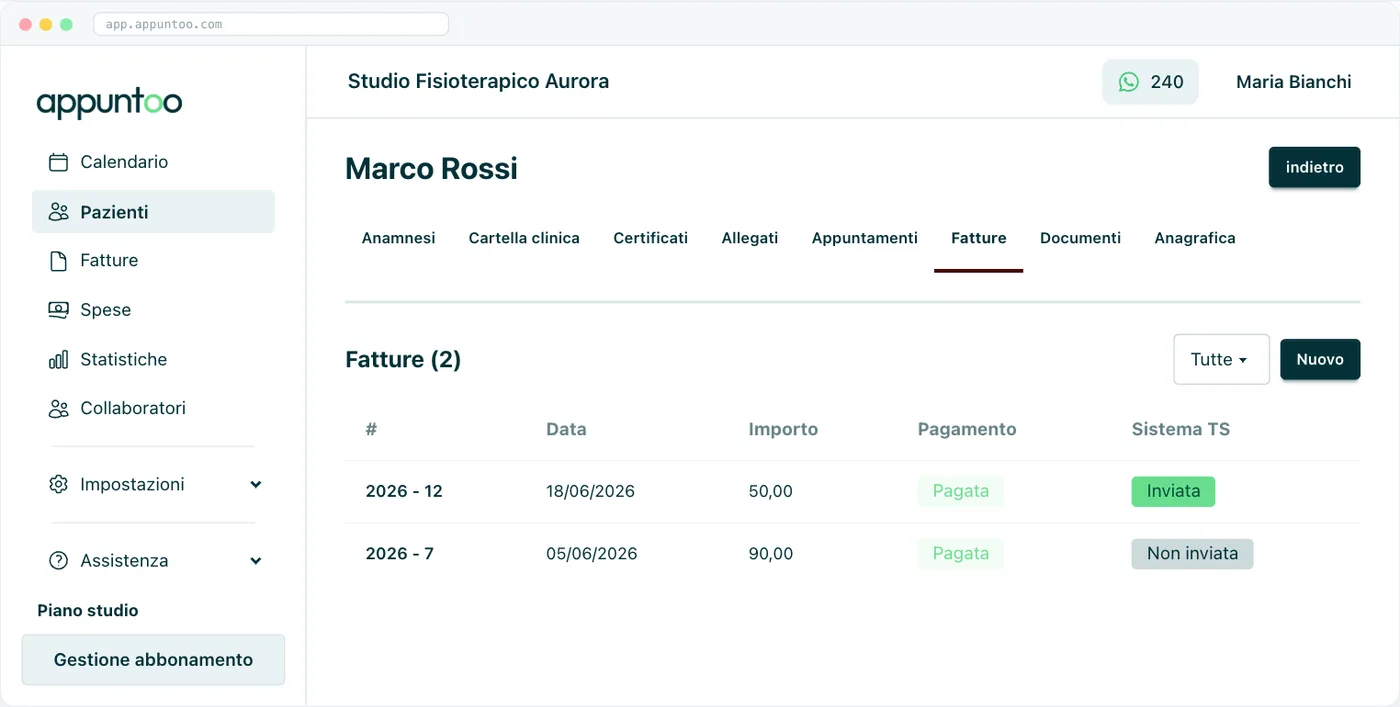

Nome, cognome, indirizzo di residenza e soprattutto codice fiscale. Senza codice fiscale corretto la fattura è formalmente valida, ma l'invio al Sistema TS viene scartato — e te ne accorgi mesi dopo. Con una scheda paziente digitale il dato è già registrato e validato al primo appuntamento, e in fattura arriva precompilato.

Elementi fiscali obbligatori

Numero progressivo, data di emissione, descrizione della prestazione, onorario, contributo previdenziale (secondo la tua cassa), eventuale imposta di bollo, totale e modalità di pagamento. Il numero deve essere progressivo senza salti nell'anno: una fattura annullata non libera il suo numero.

Le diciture obbligatorie

Sono quattro, e vanno riportate in calce a seconda del caso. Le trovi ripetute, già pronte, sotto ogni modello:

- Esenzione IVA sanitaria: "Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72"

- Regime forfettario: "Operazione effettuata ai sensi dell'art. 1, commi 54-89, L. 190/2014"

- Esclusione ritenuta (solo forfettari): "Non soggetta a ritenuta d'acconto ai sensi dell'art. 1, comma 67, L. 190/2014"

- Bollo: "Imposta di bollo da 2,00€ assolta sull'originale"

Prima di copiare il modello: qual è la tua cassa?

È il bivio che determina metà del contenuto della tua fattura, e la fonte del malinteso più diffuso tra chi si scambia modelli tra colleghi. "Nutrizionista" non è una qualifica: è un'attività che tre figure diverse svolgono con tre casse previdenziali diverse.

La differenza che quasi nessuno spiega

Contributo integrativo e rivalsa INPS si somigliano — stessa percentuale del 4%, stessa riga in fattura — ma sono istituti opposti, e confonderli produce errori sia in fattura sia in dichiarazione.

Il contributo integrativo delle casse private (ENPAB per i biologi, ENPAM per i medici) non costituisce reddito per te: lo incassi dal paziente e lo giri alla cassa. Di conseguenza è escluso dalla base della ritenuta d'acconto e segue il regime IVA del compenso a cui si riferisce — se l'onorario è esente, lo è anche il contributo.

La rivalsa INPS del 4% funziona all'opposto: è facoltativa, ma se decidi di applicarla fa reddito a tutti gli effetti. Concorre alla base imponibile e, quando il committente è un sostituto d'imposta, subisce la ritenuta d'acconto insieme al compenso. Chi copia il modello del collega biologo essendo dietista, o viceversa, sbaglia due volte: sulla riga della fattura e sul reddito dichiarato.

In entrambi i casi, però, c'è una cosa che accomuna: il contributo concorre al totale del documento ai fini della soglia del bollo. È il motivo per cui il Modello 3 qui sotto ti sorprenderà.

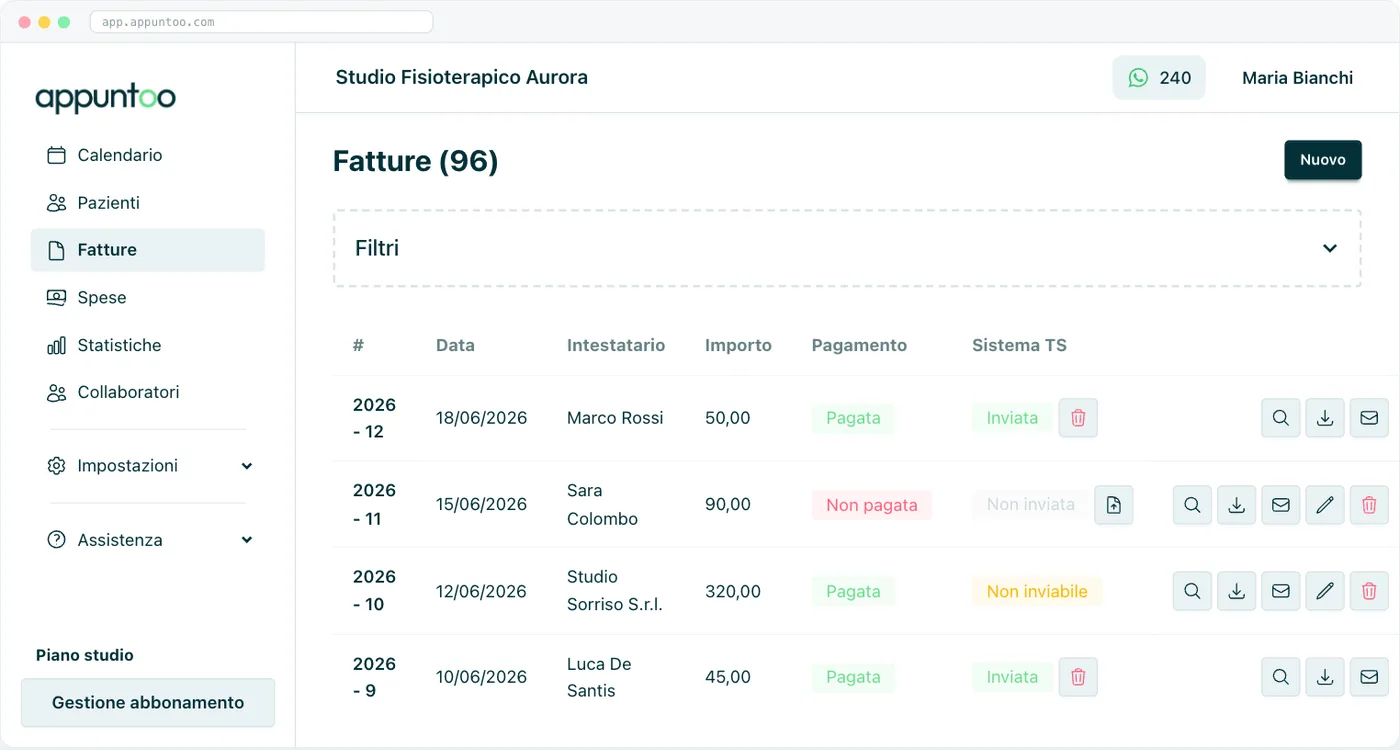

Modello 1 — Visita di controllo sotto la soglia del bollo

Il caso più frequente in assoluto: un controllo di routine dentro un percorso già avviato, con onorario contenuto. Nessun bollo.

Scenario

Biologa nutrizionista in regime forfettario, visita di controllo, onorario 50€, paziente privato (persona fisica).

Modello compilato

Diciture da inserire in calce:

"Operazione effettuata ai sensi dell'art. 1, commi 54-89, L. 190/2014 — Regime forfettario. Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72. Non soggetta a ritenuta d'acconto ai sensi dell'art. 1, comma 67, L. 190/2014."

Punti di attenzione

Il contributo ENPAB si calcola sull'onorario, non sul totale: 50 × 4% = 2,00€. Il totale documento è 52,00€, sotto la soglia di 77,47€, quindi niente bollo. Il paziente deve pagare con carta, bonifico o assegno: il contante gli farebbe perdere il diritto alla detrazione, come spieghiamo nella guida sulla detrazione delle spese sanitarie. Ricordati che questa fattura, pur essendo cartacea o PDF, va comunque comunicata al Sistema TS.

Modello 2 — Prima visita nutrizionale con bollo

Stessa struttura, ma l'onorario più alto della prima visita fa scattare l'imposta di bollo.

Scenario

Biologo nutrizionista in regime forfettario, prima visita con valutazione antropometrica ed elaborazione del piano alimentare, onorario 80€, paziente privato.

Modello compilato

Diciture da inserire in calce:

"Operazione effettuata ai sensi dell'art. 1, commi 54-89, L. 190/2014 — Regime forfettario. Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72. Non soggetta a ritenuta d'acconto ai sensi dell'art. 1, comma 67, L. 190/2014. Imposta di bollo da 2,00€ assolta sull'originale."

Punti di attenzione

La soglia si verifica prima di aggiungere il bollo: 83,20€ superano i 77,47€, quindi il bollo è dovuto e porta il totale a 85,20€. Il bollo puoi addebitarlo al paziente (come qui) o assorbirlo tu: la scelta è libera e la prassi prevalente è l'addebito. Se lo assorbi, il totale resta 83,20€ ma la marca va comunque applicata. Tutte le regole — soglia, versamento, detraibilità per il paziente — sono nella guida alla marca da bollo sulle fatture sanitarie.

Modello 3 — Fattura del dietista con rivalsa INPS

Il dietista non ha una cassa privata: versa alla Gestione Separata INPS e può, se vuole, addebitare al paziente una rivalsa del 4%. Questo modello mostra perché quella scelta non è neutra.

Scenario

Dietista in regime forfettario, iscritta all'albo TSRM-PSTRP, visita nutrizionale, onorario 75€, paziente privato, rivalsa INPS applicata.

Modello compilato

Diciture da inserire in calce:

"Operazione effettuata ai sensi dell'art. 1, commi 54-89, L. 190/2014 — Regime forfettario. Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72. Non soggetta a ritenuta d'acconto ai sensi dell'art. 1, comma 67, L. 190/2014. Rivalsa INPS 4% ai sensi dell'art. 1, comma 212, L. 662/1996. Imposta di bollo da 2,00€ assolta sull'originale."

Punti di attenzione

Qui succede una cosa controintuitiva. Con onorario 75€ e senza rivalsa, il totale sarebbe 75,00€: sotto soglia, niente bollo. Applicando la rivalsa facoltativa il documento sale a 78,00€ e il bollo diventa obbligatorio. Hai incassato 3,00€ di rivalsa e ne hai spesi 2,00 di bollo, con in più il fatto che quei 3,00€ sono reddito imponibile per te. Non è un motivo per rinunciare alla rivalsa, ma è un calcolo che conviene fare consapevolmente sugli onorari a cavallo dei 77,47€.

Attenzione anche al secondo effetto: a differenza del contributo integrativo del biologo, la rivalsa INPS entra nella base della ritenuta d'acconto quando fatturi a un sostituto d'imposta. Sul paziente privato la questione non si pone (il privato non opera ritenute), ma sulla fattura alla palestra del Modello 7 sì.

Modello 4 — Fattura del medico dietologo in regime ordinario

Il dietologo è un medico: cassa ENPAM, contributo integrativo del 2%, e molto spesso regime ordinario anziché forfettario.

Scenario

Medico dietologo in regime ordinario, visita dietologica, onorario 100€, paziente privato.

Modello compilato

Diciture da inserire in calce:

"Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72. Imposta di bollo da 2,00€ assolta sull'originale."

Punti di attenzione

Nota cosa non c'è: nessuna dicitura sul regime forfettario e nessuna sulla ritenuta d'acconto. La ritenuta si applica solo quando il committente è un sostituto d'imposta, e il paziente privato non lo è mai. È l'errore che vediamo più spesso nei modelli scaricati da internet: la riga "ritenuta d'acconto 20%" copiata su una fattura destinata a una persona fisica.

Il regime ordinario non toglie l'esenzione IVA: l'esenzione dell'art. 10 dipende dalla natura sanitaria della prestazione e dall'iscrizione all'albo, non dal regime fiscale. E proprio perché l'operazione è esente e non c'è IVA, il bollo resta dovuto sopra i 77,47€.

Modello 5 — Percorso nutrizionale a pacchetto

Prima visita più tre controlli, venduti come percorso unico e fatturati insieme. È il modello che genera più domande — e quello dove si nasconde una regola poco conosciuta.

Scenario

Biologa nutrizionista in regime forfettario, percorso "prima visita + 3 controlli" pagato in un'unica soluzione, paziente privato.

Modello compilato

Diciture da inserire in calce:

"Operazione effettuata ai sensi dell'art. 1, commi 54-89, L. 190/2014 — Regime forfettario. Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72. Non soggetta a ritenuta d'acconto ai sensi dell'art. 1, comma 67, L. 190/2014. Imposta di bollo da 2,00€ assolta sull'originale."

Punti di attenzione

Le prestazioni del pacchetto vanno esposte come voci distinte, non come un unico "percorso nutrizionale". Non è pignoleria: nella risposta a interpello n. 118 del 24 aprile 2020 l'Agenzia delle Entrate ha chiarito che le prestazioni rese all'interno di un pacchetto non possono essere considerate "un unicum", e che l'esenzione IVA va verificata valutando in modo autonomo ogni singola prestazione — applicando i principi della Corte di Giustizia UE secondo cui ogni servizio è di regola autonomo e indipendente, salvo che uno sia meramente accessorio all'altro. Tradotto: se nel tuo pacchetto inserisci una prestazione priva di finalità sanitaria, quella voce non è esente, anche se le altre lo sono.

Il bollo si applica una volta sola, sul totale del documento. E ai fini della detrazione vale il criterio di cassa: se il paziente paga tutto oggi, detrae tutto nell'anno del pagamento, anche per i controlli che farà l'anno prossimo. Se preferisci una detrazione distribuita, fattura ogni visita separatamente alla sua data.

Modello 6 — Consulenza nutrizionale online

Le visite in videochiamata non sono una categoria fiscale a sé: cambiano la modalità, non le regole.

Scenario

Biologo nutrizionista in regime forfettario, consulenza nutrizionale in videochiamata, onorario 60€, paziente privato.

Modello compilato

Diciture da inserire in calce:

"Operazione effettuata ai sensi dell'art. 1, commi 54-89, L. 190/2014 — Regime forfettario. Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72. Non soggetta a ritenuta d'acconto ai sensi dell'art. 1, comma 67, L. 190/2014."

Punti di attenzione

Indicare "modalità telematica" nella descrizione è facoltativo, ma è una buona abitudine: rende il documento autoesplicativo se il paziente lo esibisce in sede di controllo. Formato cartaceo o PDF, esenzione IVA, invio al Sistema TS: tutto identico alla visita in studio. L'unica accortezza pratica riguarda il pagamento — a distanza il contante non è un'opzione, e questo gioca a favore della detraibilità.

Contributo, bollo e Sistema TS calcolati dal software, non da te Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Modello 7 — Fattura a una palestra o a un centro sportivo

Qui cambia tutto. Il committente ha una partita IVA, quindi la fattura è elettronica via SdI — e la prestazione, resa alla palestra e non al paziente, non è una prestazione sanitaria.

Scenario

Biologo nutrizionista in regime forfettario, servizio di consulenza nutrizionale per gli iscritti di una palestra, compenso mensile 500€.

Modello compilato

Diciture da inserire in calce:

"Operazione effettuata ai sensi dell'art. 1, commi 54-89, L. 190/2014 — Regime forfettario. Non soggetta a ritenuta d'acconto ai sensi dell'art. 1, comma 67, L. 190/2014. Imposta di bollo da 2,00€ assolta in modo virtuale ai sensi del DM 17 giugno 2014."

Punti di attenzione

Tre differenze sostanziali rispetto ai modelli precedenti. Primo: la fattura è elettronica e transita per lo SdI, obbligatoria anche per i forfettari. Secondo: nessun invio al Sistema TS, perché la prestazione non è resa a una persona fisica per finalità di cura. Terzo: manca la dicitura sull'esenzione sanitaria, perché non si applica — qui l'assenza di IVA dipende dal regime forfettario, non dall'art. 10, e per questo il codice natura è N2.2 e non N4.

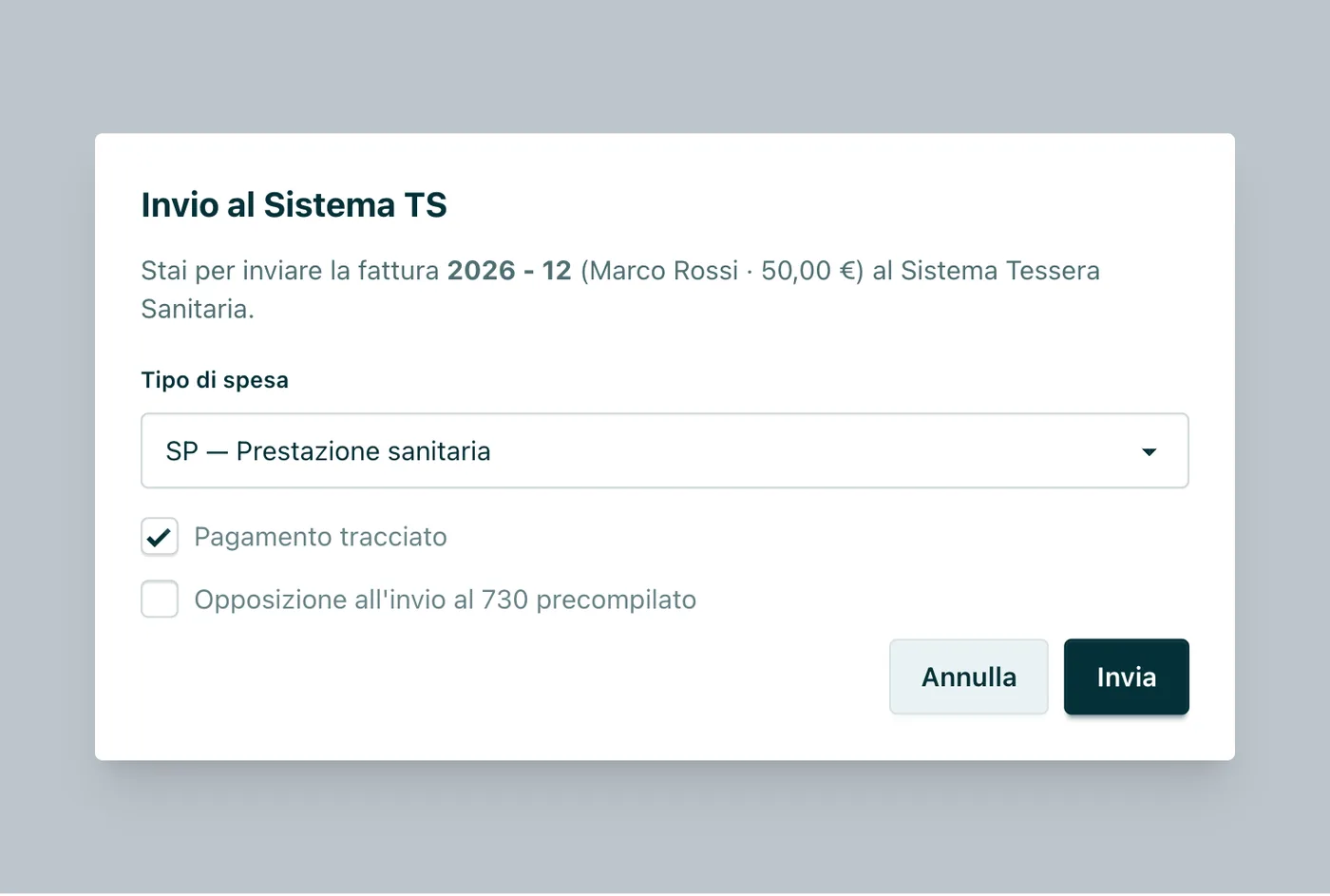

Sul bollo: nella fattura elettronica non si applica una marca fisica. Si valorizza il campo DatiBollo del tracciato XML, e l'imposta si versa cumulativamente con F24 a scadenze trimestrali secondo il prospetto che l'Agenzia delle Entrate rende disponibile nel portale Fatture e Corrispettivi. Il procedimento passo-passo è nella guida su come pagare la marca da bollo con F24.

Se fossi dietista e avessi applicato la rivalsa INPS, qui la palestra — in quanto sostituto d'imposta — dovrebbe calcolare la ritenuta anche sulla rivalsa. Ma essendo tu forfettario, la ritenuta non si applica in nessun caso.

Modello 8 — Progetto di educazione alimentare per un'azienda (regime ordinario)

L'unico caso in cui il nutrizionista espone l'IVA al 22% e subisce la ritenuta d'acconto. Vale la pena studiarlo anche se oggi sei forfettario: è la fattura che emetterai il giorno in cui superi la soglia degli 85.000€ e uscirai dal regime forfettario per professionisti sanitari.

Scenario

Biologo nutrizionista in regime ordinario, ciclo di incontri di educazione alimentare per i dipendenti di un'azienda, compenso 1.000€.

Modello compilato

Diciture da inserire in calce:

"Ritenuta d'acconto del 20% ai sensi dell'art. 25 DPR 600/1973, applicata sul solo compenso professionale. Contributo integrativo ENPAB 4% escluso dalla base imponibile della ritenuta."

Punti di attenzione

Due passaggi che i modelli generici sbagliano quasi sempre. Il contributo integrativo entra nella base imponibile IVA (1.000 + 40 = 1.040, su cui si calcola il 22%), ma resta fuori dalla base della ritenuta: il 20% si calcola solo sui 1.000€ di compenso, mai sui 1.040€. Se il tuo software fa il contrario, stai lasciando 8€ all'erario a ogni fattura.

Il bollo non c'è: si applica solo ai documenti senza IVA sopra i 77,47€. E naturalmente nessun invio al Sistema TS — questa è formazione, non assistenza sanitaria a una persona fisica.

Una nota per i dietisti: se sei in Gestione Separata e applichi la rivalsa INPS del 4%, quella cifra fa parte della base della ritenuta, all'opposto del contributo integrativo. Su 1.000€ di compenso più 40€ di rivalsa, la ritenuta si calcola su 1.040€.

Tabella riepilogativa: quale modello usare

La soglia del bollo: come calcolarla senza sbagliare

È il punto in cui il nutrizionista sbaglia più spesso, per un motivo strutturale: le tariffe di categoria — tra 45€ e 120€ — stanno a cavallo esatto della soglia. Un fisioterapista con seduta da 40€ non ci pensa mai, un dentista con preventivi da 800€ nemmeno. Tu ci sbatti contro ogni giorno.

La regola è una sola: il bollo da 2,00€ è dovuto quando il totale delle voci esenti da IVA supera 77,47€. E "totale" significa onorario più contributo integrativo o rivalsa. Non il solo onorario.

La riga da guardare è la seconda. Un onorario di 74,50€ sembra tranquillamente sotto soglia, ma il contributo integrativo lo porta a 77,48€: un centesimo oltre, e il bollo è dovuto. È il tipo di errore che nessuno commette per ignoranza, ma che tutti commettono per fretta a fine giornata. Un software che calcola la soglia sul totale corretto e applica il bollo da solo elimina la categoria intera di errori.

Quando la prestazione del nutrizionista NON è esente IVA

L'esenzione dell'art. 10, comma 1, n. 18 del DPR 633/72 non è automatica. Richiede due requisiti insieme: quello soggettivo (sei un professionista sanitario iscritto all'albo) e quello oggettivo (la prestazione ha finalità di diagnosi, cura o riabilitazione).

Sul requisito soggettivo di biologi nutrizionisti e dietisti l'Agenzia delle Entrate si è espressa nella risposta a interpello n. 118 del 24 aprile 2020, riconoscendo che le prestazioni di medicina preventiva e curativa rese da medici, psicologi, dietisti e biologi nutrizionisti soddisfano entrambi i requisiti. È il riferimento da citare se il commercialista ha dubbi.

Il requisito oggettivo, invece, va verificato prestazione per prestazione. La giurisprudenza della Corte di Giustizia UE ha chiarito che una finalità genericamente "sanitaria" non basta: serve una finalità terapeutica, intesa come prevenzione, diagnosi, cura o riabilitazione di una malattia o di un disturbo. Ne discende che una consulenza finalizzata al dimagrimento per ragioni puramente estetiche, priva di un inquadramento clinico, non gode dell'esenzione e sconta l'IVA ordinaria al 22%.

Il confine, nella pratica quotidiana del nutrizionista, è spesso sottile: la stessa richiesta di "perdere cinque chili" può nascere da un quadro di sovrappeso con rischio metabolico — e allora è terapeutica — oppure da un obiettivo estetico. La distinzione va motivata dall'inquadramento clinico che documenti nella scheda di anamnesi del paziente, non dalla riga della fattura. Trattandosi di materia in cui l'onere della prova ricade sul professionista, è un punto da chiarire con il tuo commercialista prima di impostare i modelli.

Gli errori più comuni nei modelli di fattura per nutrizionisti

Questi sono i cinque che ricorrono più spesso nei fac-simile che circolano tra colleghi. Per la casistica completa valida per tutte le professioni sanitarie, leggi i 12 errori da evitare nella fatturazione elettronica sanitaria.

1. Calcolare il contributo sul totale invece che sull'onorario

Il 4% ENPAB si calcola sull'onorario professionale. Applicarlo su un imponibile che già comprende il bollo, o peggio sul totale del documento, gonfia la fattura e crea disallineamenti con quanto poi verserai alla cassa.

2. Copiare la riga "ritenuta d'acconto" su una fattura al paziente

La ritenuta esiste solo se il committente è sostituto d'imposta. Un paziente privato non lo è. Vederla comparire su una fattura destinata a una persona fisica è il segnale certo di un modello scaricato e mai adattato.

3. Confondere contributo integrativo e rivalsa INPS

Il biologo ha il contributo ENPAB del 4%, obbligatorio, che non fa reddito ed è escluso dalla ritenuta. Il dietista ha la rivalsa INPS del 4%, facoltativa, che fa reddito ed è soggetta a ritenuta. Stessa percentuale, natura opposta. Il modello del collega non è il tuo modello.

4. Dimenticare la soglia del bollo quando il contributo la fa superare

Ne abbiamo parlato sopra: 74,50€ di onorario diventano 77,48€ di documento. La soglia si verifica sul totale, sempre.

5. Descrizioni cliniche troppo dettagliate

"Piano alimentare per paziente con diabete di tipo 2" è un dato sanitario che finisce nel commercialista, nel cassetto fiscale e in eventuali controlli. "Elaborazione piano alimentare personalizzato" dice tutto quello che serve al fisco e nulla di ciò che non lo riguarda. La riservatezza del paziente si protegge anche nella riga di una fattura — e i dati clinici stanno nel diario clinico digitale, dove sono cifrati e accessibili solo a te.

Come Appuntoo elimina la fatica della fatturazione

Hai appena letto otto modelli. Tienili come riferimento, ma il punto vero è un altro: ognuno di questi calcoli — il 4% sull'onorario, la soglia dei 77,47€ sul totale, l'esclusione del contributo dalla base della ritenuta — è una regola deterministica. Non richiede il tuo giudizio professionale. Richiede solo che qualcuno la applichi ogni volta senza distrarsi. Ed è esattamente il tipo di lavoro che va delegato a un software.

Appuntoo è il gestionale per nutrizionisti che nasce con queste regole già dentro. Crei la fattura partendo dall'appuntamento in agenda: nome, indirizzo e codice fiscale arrivano precompilati e già validati dall'anagrafica, il contributo integrativo si aggiunge da solo come voce separata, e il bollo compare solo quando il totale supera la soglia — calcolata sull'importo giusto.

L'invio al Sistema Tessera Sanitaria parte contestualmente all'emissione, ed è illimitato e gratuito in tutti i piani, incluso il piano Free. È il claim su cui non c'è confronto: nessun altro gestionale per nutrizionisti ti mette in regola con l'obbligo TS senza chiederti un euro. Gli altri lo vendono come modulo aggiuntivo, o lo contingentano nei piani base.

Il resto dello studio segue: le statistiche di contabilità ti dicono a colpo d'occhio quanto hai fatturato nel trimestre e quanto manca alla soglia degli 85.000€, mentre i promemoria WhatsApp automatici riducono i no-show fino al 70% — e in un percorso nutrizionale, dove il risultato dipende dalla continuità dei controlli, un paziente che non salta l'appuntamento vale molto più della fattura di quella singola visita.

I piani di Appuntoo partono da 0€/mese, con il Sistema TS illimitato già incluso nel Free, e arrivano a 34,99€/mese per il piano Professionista con pazienti illimitati e promemoria WhatsApp. Nessun vincolo contrattuale, nessuna carta di credito per provarlo, attivazione in due minuti.

Otto modelli, un solo click: lascia che sia il software a fare i conti Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Domande Frequenti

Dove trovo un modello di fattura per nutrizionista pronto da usare?

In questo articolo trovi otto modelli compilati, uno per ogni situazione: visita di controllo sotto soglia, prima visita con bollo, fattura del dietista con rivalsa INPS, fattura del medico dietologo, percorso a pacchetto, consulenza online, fattura alla palestra e progetto aziendale in regime ordinario. Ogni modello riporta gli importi calcolati e le diciture da copiare in calce. Se preferisci non compilare nulla a mano, un software di fatturazione sanitaria genera il documento corretto partendo dall'appuntamento. Raccolte analoghe esistono per altre professioni: il modello di fattura per fisioterapisti e il modello di fattura per psicologi, con le rispettive casse e soglie.

Il contributo ENPAB del 4% va sempre in fattura?

Sì, se sei biologo nutrizionista iscritto all'ENPAB. Il contributo integrativo del 4% si calcola sull'onorario professionale, va esposto come voce separata ed è a carico del paziente: non è una tua scelta ed è dovuto anche sulle fatture verso soggetti con partita IVA. Il contributo soggettivo, invece, si versa in sede di dichiarazione e non compare mai in fattura.

Il dietista deve applicare la rivalsa INPS del 4%?

No, è facoltativa. Ma se decidi di applicarla ricorda due conseguenze: la rivalsa fa reddito (concorre alla base imponibile e, verso i sostituti d'imposta, alla base della ritenuta d'acconto) e concorre al totale del documento ai fini della soglia del bollo. Su onorari intorno ai 75€ può far scattare il bollo che senza rivalsa non sarebbe dovuto.

Quando si applica il bollo da 2€ sulla fattura del nutrizionista?

Quando il totale delle voci esenti da IVA supera 77,47€. La base di calcolo comprende l'onorario e il contributo integrativo o la rivalsa, non il solo onorario. Sotto o esattamente a 77,47€ il bollo non è dovuto. Sulle fatture elettroniche verso partite IVA non si usa la marca fisica: si valorizza il campo DatiBollo e si versa trimestralmente con F24.

La fattura del nutrizionista è sempre esente IVA?

No. L'esenzione dell'art. 10, c. 1, n. 18 del DPR 633/72 richiede sia il requisito soggettivo (iscrizione all'albo di una professione sanitaria) sia quello oggettivo (finalità di diagnosi, cura o riabilitazione). Le prestazioni con finalità puramente estetica e quelle non sanitarie — docenze, consulenze aziendali, collaborazioni con palestre — restano fuori dall'esenzione: in regime ordinario scontano l'IVA al 22%.

Come fatturo un percorso o pacchetto di visite?

Esponendo le prestazioni come voci distinte, non come un unico "percorso". Con la risposta a interpello n. 118 del 24 aprile 2020 l'Agenzia delle Entrate ha chiarito che le prestazioni di un pacchetto non costituiscono un unicum e che l'esenzione IVA va valutata autonomamente per ciascuna. Il bollo si applica una volta sola sul totale, e per la detrazione del paziente vale il criterio di cassa: se paga tutto oggi, detrae tutto nell'anno del pagamento.

Devo applicare la ritenuta d'acconto in fattura?

Solo se il committente è un sostituto d'imposta (azienda, palestra, poliambulatorio) e tu sei in regime ordinario: in quel caso la ritenuta è del 20% e si calcola sul solo compenso professionale, escluso il contributo integrativo. Se sei in regime forfettario la ritenuta non si applica mai, e va indicata la dicitura dell'art. 1, comma 67, L. 190/2014. Sul paziente privato la ritenuta non si applica in nessun caso.

Le fatture cartacee al paziente vanno comunque inviate al Sistema TS?

Sì, e sono due cose distinte che spesso vengono confuse. Il divieto riguarda l'invio allo SdI, non l'obbligo di comunicazione al Sistema TS: ogni fattura sanitaria a un paziente privato va trasmessa, così che la spesa entri nel 730 precompilato. Le modalità sono nella guida su come inviare i dati alla Tessera Sanitaria, e i codici da usare nell'approfondimento sui tipi di prestazione del Sistema TS.

Conclusione

Un modello di fattura non è un file da scaricare: è una serie di decisioni che si ripetono identiche a ogni paziente. Qual è la mia cassa, il contributo fa reddito o no, il totale supera i 77,47€, il committente è un sostituto d'imposta, la prestazione è sanitaria. Gli otto modelli di questa guida coprono tutte le combinazioni che incontrerai davvero, dalla visita di controllo da 50€ al progetto di educazione alimentare per un'azienda.

Se sei all'inizio, tienili aperti in una scheda del browser e copia le diciture. Se invece emetti decine di fatture al mese, il calcolo giusto da fare è un altro: quanto vale il tempo che passi a verificare una soglia che un software applica da solo — e quanto costa l'unico errore che prima o poi sfugge. Le regole complete, dal divieto SdI ai codici natura, restano nella guida alla fattura elettronica per nutrizionisti; qui hai i modelli per applicarle domani mattina.

Il tuo tempo vale più di una verifica di soglia Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti