Hai completato un intervento di implantologia da diverse migliaia di euro, il paziente è soddisfatto e ti chiede la fattura per la detrazione. E lì partono i dubbi che ogni odontoiatra conosce: la fattura deve essere elettronica o no? Su questa prestazione l'IVA si applica oppure è esente? E se fosse stato uno sbiancamento estetico? Il bollo va messo? Come funziona l'invio al Sistema Tessera Sanitaria per uno studio odontoiatrico?

Se ti riconosci in queste domande, sei in ottima compagnia. La fatturazione elettronica per dentisti e odontoiatri nel 2026 segue regole precise ma tutt'altro che scontate: il divieto di fattura elettronica via SdI per le prestazioni sanitarie convive con l'obbligo di invio al Sistema TS, l'esenzione IVA sanitaria ha le sue eccezioni proprio in odontoiatria (le prestazioni estetiche) e le fatture ad alto importo tipiche dello studio dentistico rendono la tracciabilità dei pagamenti un tema tutt'altro che secondario.

Nella guida sulla fatturazione elettronica sanitaria abbiamo affrontato il quadro generale valido per tutte le professioni; qui ci concentriamo su ciò che riguarda specificamente te che gestisci uno studio odontoiatrico. E se stai anche valutando quale strumento adottare per agenda, pazienti e fatture, dai un'occhiata ai migliori software per dentisti.

In questa guida scoprirai quando la fattura del dentista è esente IVA e quando no, come emettere fatture corrette nel 2026, come gestire bollo e Sistema Tessera Sanitaria e quali errori evitare — con esempi pratici e diciture pronte da copiare.

Vuoi fatturare correttamente e inviare i dati al Sistema TS in automatico? Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Fatturazione elettronica dentisti 2026: il quadro normativo

La fatturazione di uno studio odontoiatrico nel 2026 si muove su binari distinti. Confonderli è l'errore più frequente — e anche il più costoso.

Divieto permanente di fattura elettronica via SdI per prestazioni sanitarie

Con il D.Lgs. 12 giugno 2025, n. 81, il divieto di emissione di fattura elettronica tramite il Sistema di Interscambio per le prestazioni sanitarie verso persone fisiche è diventato permanente. Non è più una proroga rinnovata di anno in anno: è la regola definitiva, motivata dalla tutela della privacy dei dati sanitari dei pazienti.

In pratica: quando esegui una prestazione odontoiatrica — una visita, una terapia conservativa, un'otturazione, una devitalizzazione, un impianto — a un paziente privato (persona fisica con codice fiscale), la fattura deve essere emessa in formato cartaceo o PDF tradizionale. Mai attraverso lo SdI. Vale anche se il tuo studio è organizzato come società o studio associato: conta la natura sanitaria della prestazione, non la forma giuridica di chi emette il documento.

Obbligo di invio al Sistema Tessera Sanitaria

Il divieto SdI non significa meno obblighi, ma obblighi diversi. Gli odontoiatri sono tra le professioni obbligate all'invio dei dati al Sistema TS fin dall'avvio del sistema, quando le spese sanitarie hanno iniziato a confluire nel 730 precompilato. Ogni fattura emessa a un paziente privato per una prestazione sanitaria va comunicata al Sistema TS, così che la spesa entri nella dichiarazione dei redditi precompilata del paziente.

Dal 2025 la cadenza di invio è annuale: per i dati del 2026, la scadenza cade nel primo trimestre del 2027. Ma attenzione: accumulare centinaia di fatture a fine anno è una ricetta per errori, codici fiscali sbagliati e notti insonni. La prassi migliore è trasmettere i dati contestualmente all'emissione di ogni fattura, come spiegato nella guida su come inviare i dati alla Tessera Sanitaria.

Le sanzioni per omessa o tardiva comunicazione partono da 100€ per singolo documento, fino a un massimo di 50.000€ annui.

Quando la fattura elettronica è obbligatoria anche per te

C'è un caso in cui anche l'odontoiatra deve emettere fattura elettronica via SdI: le prestazioni verso soggetti con partita IVA. Se lavori come collaboratore in un altro studio, se fatturi a un poliambulatorio, a una struttura o a un'azienda, quei documenti devono transitare per il Sistema di Interscambio come qualsiasi fattura B2B. Dal 2024 questo obbligo vale anche per i forfettari, senza eccezioni.

IVA del dentista: esente, ma con un'eccezione da conoscere

È il tema che genera più confusione in odontoiatria, e la ragione per cui "iva dentista" è una delle ricerche più frequenti del settore. La regola di base è semplice; è l'eccezione estetica che va capita bene.

La regola: prestazioni odontoiatriche esenti IVA

Le prestazioni sanitarie rese dall'odontoiatra nell'esercizio della professione — diagnosi, cura e riabilitazione della salute orale — sono esenti IVA ai sensi dell'art. 10, comma 1, n. 18 del DPR 633/72. L'esenzione vale in qualsiasi regime fiscale e copre la stragrande maggioranza di ciò che fai: visita e diagnosi, terapia conservativa, endodonzia, chirurgia orale, implantologia, ortodonzia a scopo terapeutico, igiene e prevenzione.

Un requisito è però tassativo: l'esenzione spetta solo al professionista iscritto all'Albo degli Odontoiatri. La giurisprudenza è netta — l'odontoiatra privo di iscrizione all'albo perde il diritto all'esenzione IVA. È un aspetto che riguarda soprattutto i casi di abusivismo, ma conferma che l'esenzione è legata all'abilitazione sanitaria.

Le protesi dentarie

La cessione di protesi dentarie è anch'essa esente IVA ai sensi dell'art. 10, n. 18, a condizione che sia effettuata da odontoiatri o da odontotecnici: la preparazione della protesi da parte dell'odontotecnico è considerata un'arte ausiliaria della professione sanitaria. Per te significa che la componente protesica del tuo piano di cure resta all'interno del perimetro dell'esenzione, senza applicazione di IVA al paziente.

L'eccezione: le prestazioni a fine puramente estetico

Qui sta la particolarità dell'odontoiatria. Dopo l'intervento del D.L. 145/2023, l'esenzione IVA per le prestazioni sanitarie a finalità estetica spetta solo se la prestazione ha uno scopo terapeutico — diagnosticare, curare o ristabilire la salute — e tale finalità risulta da apposita attestazione medica. Le prestazioni con finalità esclusivamente estetica, prive di scopo di cura, scontano l'IVA al 22%.

Il caso simbolo è lo sbiancamento dentale: quando è eseguito a fini puramente estetici, senza una diagnosi che ne giustifichi una finalità terapeutica, va in fattura con l'IVA. Se invece lo stesso trattamento è parte di un percorso di cura (ad esempio la ricostruzione estetico-funzionale dopo un trauma), rientra nell'esenzione. Il criterio non è il tipo di prestazione in astratto, ma la sua finalità nel caso concreto.

Un'ultima conseguenza pratica, spesso trascurata: trattandosi di prestazioni non sanitarie, quelle a fine puramente estetico non godono nemmeno del divieto di fattura elettronica. Seguono le regole ordinarie — fattura elettronica via SdI, nessun invio al Sistema TS e nessuna detraibilità come spesa sanitaria per il paziente — a differenza delle cure, che restano cartacee/PDF ed esenti.

La conseguenza pratica è che uno studio odontoiatrico può trovarsi a emettere fatture di entrambi i tipi. Un gestionale che ti permette di impostare la prestazione come esente o imponibile, e che applica la regola giusta senza calcoli manuali, elimina il rischio di sbagliare proprio dove l'errore è più facile.

Contributi e cassa: perché la fattura del dentista è più semplice

Un aspetto che semplifica la vita agli odontoiatri rispetto ad altre professioni sanitarie riguarda i contributi previdenziali in fattura.

A differenza dei biologi nutrizionisti (ENPAB, con il 4% integrativo obbligatorio in fattura) o degli psicologi (ENPAP, con il 2% in fattura, come vediamo nella guida alla fattura elettronica per psicologi), l'odontoiatra iscritto all'ENPAM non addebita alcun contributo integrativo percentuale in fattura al paziente privato. I contributi ENPAM della libera professione — il contributo soggettivo della Quota B, calcolato sul reddito netto professionale — si versano direttamente alla cassa in sede di dichiarazione (Modello D), e non passano dal documento emesso al paziente.

Per te significa una fattura più lineare: onorario, eventuale bollo, e nient'altro sul fronte previdenziale. Fa eccezione un caso particolare, quello dei contributi del 2% e 4% che riguardano i medici e odontoiatri operanti come specialisti esterni presso strutture accreditate o case di cura convenzionate SSN: lì il meccanismo è diverso e gestito dalla struttura, non è una rivalsa da esporre nella fattura al tuo paziente privato.

Il codice ATECO dello studio odontoiatrico

Il codice ATECO dell'attività odontoiatrica è il 86.23.00 ("Attività degli studi odontoiatrici"). Non compare in fattura, ma incide su due aspetti concreti: conferma la natura sanitaria delle prestazioni (e quindi l'esenzione IVA ex art. 10) e determina il coefficiente di redditività del 78% per chi opera in regime forfettario. Su 60.000€ di compensi, la base imponibile forfettaria è 46.800€.

Regime forfettario per dentisti: le regole 2026

Molti odontoiatri, soprattutto a inizio attività o come collaboratori, operano in regime forfettario. Ecco cosa sapere per fatturare correttamente nel 2026.

Requisiti e soglie

Per mantenere il forfettario nel 2026 servono compensi annui non superiori a 85.000€. Se superi gli 85.000€ ma resti sotto i 100.000€, passi al regime ordinario dall'anno successivo; oltre i 100.000€ il passaggio è immediato. L'imposta sostitutiva è del 15%, ridotta al 5% per i primi 5 anni di attività se rispetti le condizioni di novità dell'attività.

A differenza di professioni sanitarie a tariffe più contenute, gli studi odontoiatrici superano spesso la soglia degli 85.000€: in quel caso si opera in regime ordinario, di frequente in forma di studio associato, STP o società tra professionisti. Cambia il regime, ma non le regole che contano qui: divieto SdI verso i privati, esenzione IVA sanitaria, bollo e invio al Sistema TS valgono comunque.

Le diciture da riportare (forfettari)

- Regime forfettario: "Operazione effettuata ai sensi dell'art. 1, commi 54-89, L. 190/2014"

- Esenzione IVA: "Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72"

- Ritenuta d'acconto: "Non soggetta a ritenuta d'acconto ai sensi dell'art. 1, comma 67, L. 190/2014"

In regime ordinario la dicitura di esenzione IVA resta identica; cambia il fatto che, se fatturi a un sostituto d'imposta (un altro studio, una struttura), può applicarsi la ritenuta d'acconto sulle prestazioni.

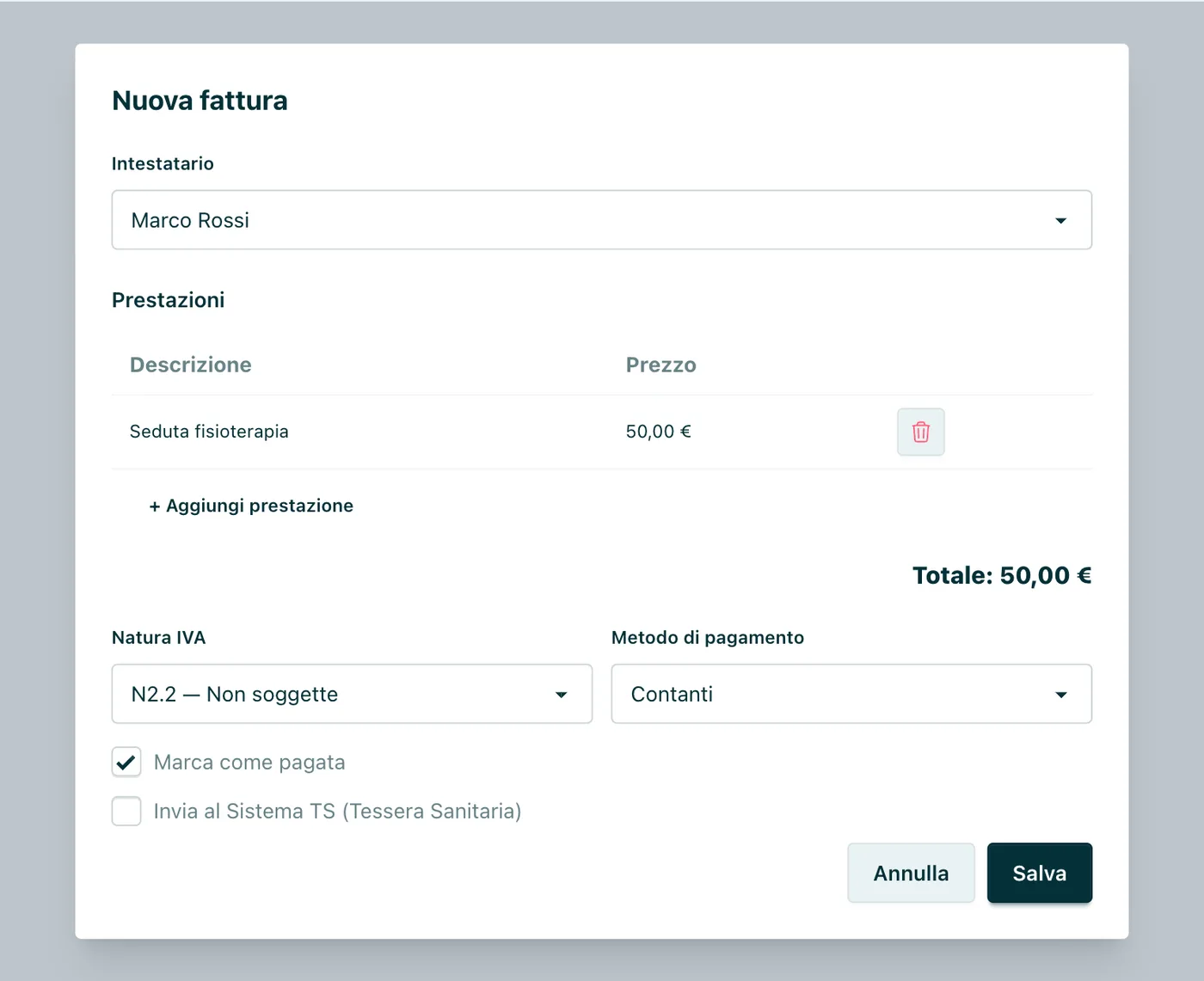

Come emettere una fattura corretta: guida passo-passo

Vediamo ora, campo per campo, come si costruisce la fattura di un odontoiatra nel 2026. Se è la tua prima volta in assoluto, la guida su come fare la prima fattura elettronica parte ancora più dalle basi.

Step 1 — I tuoi dati (emittente)

Nella testata devono comparire: nome e cognome (o denominazione dello studio associato/società), indirizzo dello studio, codice fiscale e partita IVA, e l'iscrizione all'Albo degli Odontoiatri presso l'Ordine dei Medici Chirurghi e degli Odontoiatri, con il numero di iscrizione.

Step 2 — I dati del paziente (destinatario)

Servono nome e cognome, codice fiscale (indispensabile per l'invio al Sistema TS) e indirizzo di residenza. Un'anagrafica pazienti ordinata qui fa la differenza: con la gestione anagrafica pazienti di un gestionale, questi dati si precompilano da soli e il codice fiscale è già validato — un dettaglio che conta quando emetti decine di fatture al mese.

Step 3 — La descrizione della prestazione

Chiara ma riservata. Formule corrette: "Cure odontoiatriche", "Terapia conservativa", "Prestazione di implantologia", "Trattamento ortodontico", "Igiene orale professionale". Evita riferimenti a patologie o dettagli clinici specifici: la fattura passa per commercialisti, dichiarazioni e controlli, e la riservatezza del paziente va protetta anche lì. Se la prestazione è a fine estetico e imponibile IVA, indicalo chiaramente come voce distinta.

Step 4 — Importi e voci: un esempio concreto

Ecco la struttura tipica di una fattura per una terapia conservativa da 150€ emessa da un odontoiatra:

Step 5 — Il bollo da 2€

L'imposta di bollo di 2,00€ è dovuta quando il totale della fattura esente IVA supera 77,47€. Per l'odontoiatra questa è quasi la regola: le prestazioni odontoiatriche superano nella grande maggioranza dei casi la soglia, quindi il bollo va quasi sempre applicato. Puoi assolverlo con la marca da bollo fisica sull'originale oppure, se autorizzato dall'Agenzia delle Entrate, in modo virtuale. La prassi più comune è addebitarlo al paziente. Per tutte le regole — soglia, versamento sulle fatture elettroniche e detraibilità — c'è la guida dedicata alla marca da bollo sulle fatture sanitarie.

Attenzione al caso misto: il bollo si applica alla parte esente/non soggetta sopra soglia, non a quella con IVA. Se emetti una fattura per un trattamento estetico interamente con IVA al 22%, il bollo non si aggiunge; se la fattura contiene sia cure esenti sia una voce estetica imponibile, il bollo va valutato sulla componente esente.

Step 6 — Le diciture obbligatorie

Riepilogo delle diciture da riportare in calce (adattandole al tuo regime):

- Esenzione IVA: "Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72"

- Regime forfettario: "Operazione effettuata ai sensi dell'art. 1, commi 54-89, L. 190/2014" (solo forfettari)

- Ritenuta d'acconto: "Non soggetta a ritenuta d'acconto ai sensi dell'art. 1, comma 67, L. 190/2014" (solo forfettari)

- Bollo: "Imposta di bollo da 2,00€ assolta sull'originale" (se applicabile)

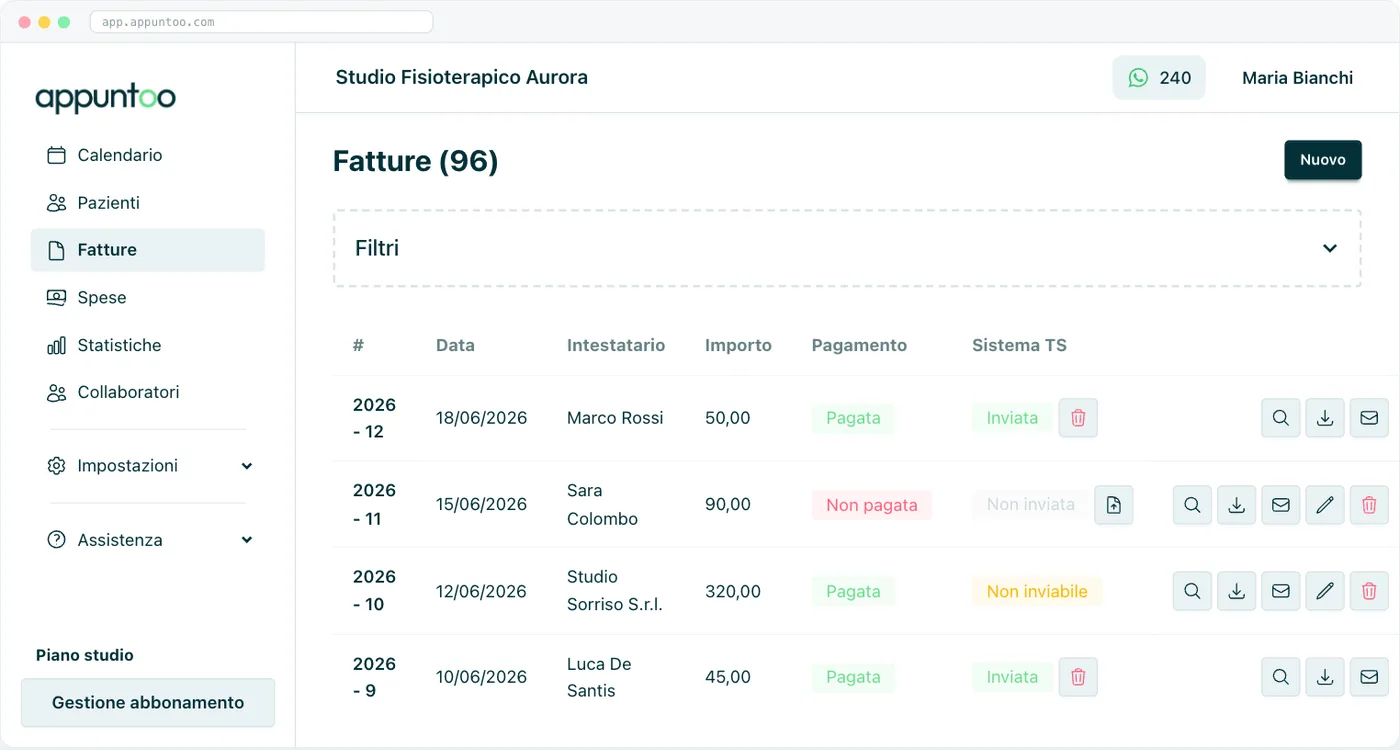

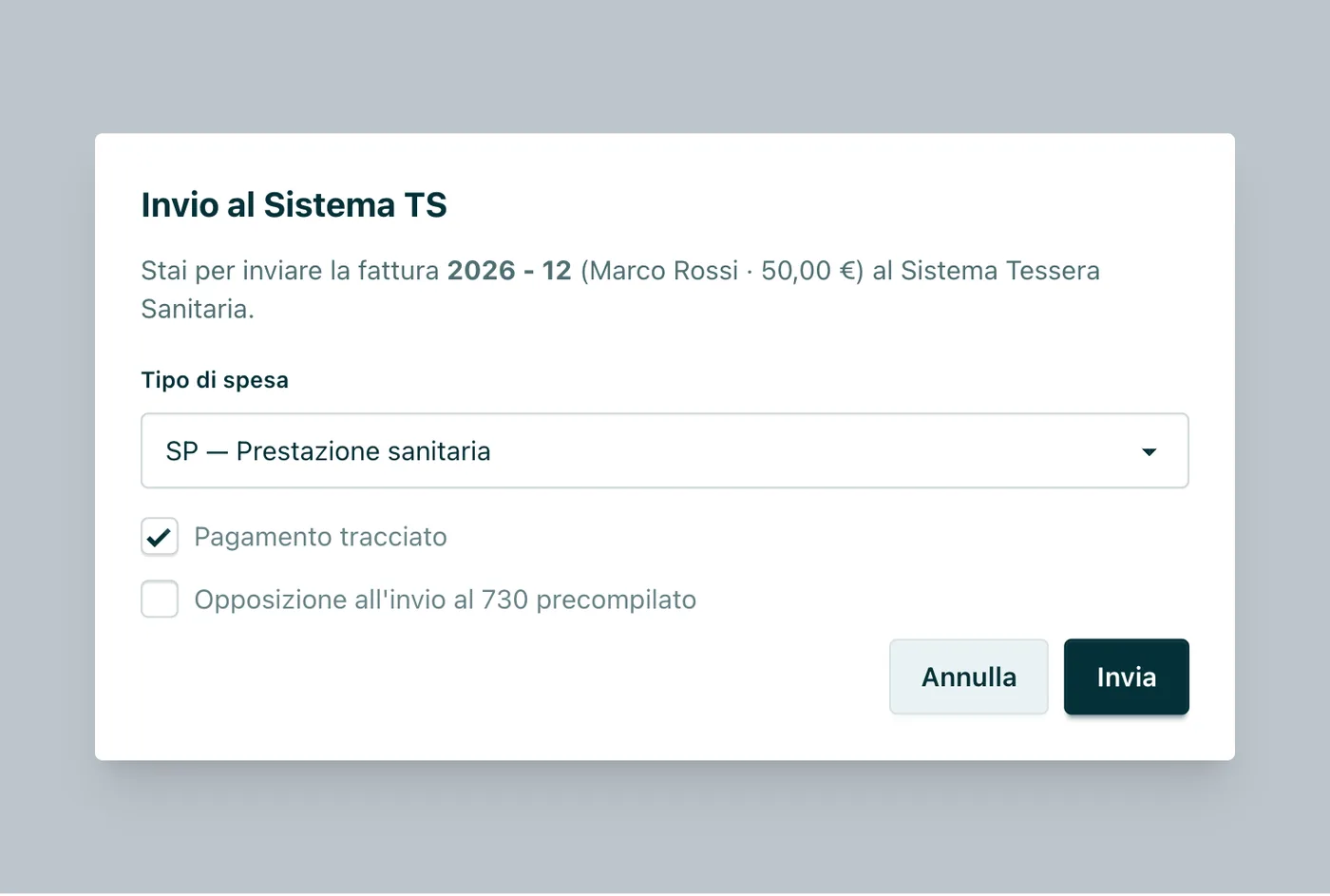

Invio al Sistema Tessera Sanitaria: come funziona per gli odontoiatri

L'invio al Sistema TS è l'adempimento che genera più ansia — e quello dove gli errori costano di più. Vediamo come gestirlo senza stress. Per il quadro completo su chi è obbligato e con quali scadenze, c'è la guida dedicata all'obbligo di invio dei dati al Sistema TS.

Cosa trasmettere

Per ogni fattura sanitaria emessa a un paziente privato comunichi al Sistema TS: codice fiscale del paziente, data e numero del documento, importo, tipo di spesa sanitaria e l'eventuale opposizione del paziente. Le prestazioni a fine puramente estetico, imponibili IVA e non sanitarie, non vanno trasmesse.

Il diritto di opposizione del paziente

Il paziente può opporsi all'inserimento della spesa nella dichiarazione precompilata. In quel caso i dati vanno comunque trasmessi al Sistema TS, ma con il flag di opposizione attivo: la spesa non comparirà nel 730 precompilato. È bene informare il paziente di questa possibilità al momento del pagamento.

Le tre modalità di invio

Puoi inserire i dati manualmente sul portale Sistema TS (lento e soggetto a errori di battitura), caricare file XML (serve dimestichezza tecnica) oppure usare un gestionale collegato al Sistema TS che trasmette i dati in automatico a ogni fattura. La terza via è quella che ti fa risparmiare ore ogni mese e azzera il rischio di dimenticanze: emetti la fattura e l'invio parte contestualmente, senza doppi passaggi.

Invio al Sistema TS illimitato e gratuito — anche nel piano Free Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Pagamenti, tracciabilità e finanziamenti: il tema chiave del dentista

Lo studio odontoiatrico ha una particolarità che altre professioni sanitarie non hanno nella stessa misura: fatture ad alto importo, spesso pagate a rate o tramite finanziamento. E qui la gestione dei pagamenti incide direttamente sulla detrazione del paziente.

Tracciabilità obbligatoria

Dal 2020 la detrazione delle spese sanitarie richiede il pagamento con strumenti tracciabili (carta, bancomat, bonifico, assegno). I contanti fanno perdere il diritto alla detrazione del 19%. Con importi che possono arrivare a diverse migliaia di euro per un piano di implantologia o riabilitazione, comunicarlo al paziente prima del pagamento evita spiacevoli sorprese al momento della dichiarazione.

Pagamenti rateizzati e finanziamenti

Se il piano di cure viene pagato a rate direttamente allo studio, la spesa è detraibile nell'anno in cui il pagamento avviene. In caso di finanziamento tramite società finanziaria, secondo la prassi dell'Agenzia delle Entrate la spesa si considera sostenuta nell'anno in cui la finanziaria eroga il pagamento allo studio, purché resti documentata la natura sanitaria della prestazione. Vista la varietà dei casi, è sempre bene concordare la gestione con il commercialista.

La rateizzazione della detrazione per importi elevati

Un dettaglio prezioso da conoscere per i tuoi pazienti: quando le spese sanitarie dell'anno superano 15.493,71€, il paziente può ripartire la detrazione in 4 quote annuali di pari importo. È il caso tipico delle grandi riabilitazioni odontoiatriche: saperlo, e poterlo spiegare, è parte del valore che offri.

Fattura unica o singole prestazioni

Se il piano di cure si sviluppa su più sedute, puoi fatturare ogni prestazione separatamente oppure emettere la fattura al completamento delle fasi. Ai fini della detrazione conta la data del documento e l'anno del pagamento; l'invio TS segue la data della fattura. Tenere allineati appuntamenti, prestazioni e fatture nello stesso strumento evita disallineamenti a fine anno.

I 7 errori più comuni nella fatturazione del dentista

Questi sono gli errori che vediamo più spesso negli studi odontoiatrici. Per la casistica completa valida per tutte le professioni sanitarie, leggi anche i 12 errori da evitare nella fatturazione elettronica sanitaria.

1. Emettere fattura elettronica via SdI a un paziente privato

L'errore più grave: le prestazioni sanitarie a persone fisiche non devono mai transitare per lo SdI. Se usi un software di fatturazione generico impostato sull'invio automatico allo SdI, verifica subito le impostazioni — è un errore strutturale di chi usa strumenti non pensati per la sanità.

2. Applicare l'esenzione IVA a una prestazione puramente estetica

Trattare uno sbiancamento a fine estetico come prestazione esente è un errore in senso opposto rispetto al primo, ma altrettanto rischioso: senza finalità terapeutica, quella prestazione sconta l'IVA al 22%. Distinguere caso per caso, e documentare la finalità terapeutica quando esiste, è ciò che ti mette al riparo.

3. Sbagliare o dimenticare il bollo

Per il dentista il bollo da 2€ è quasi sempre dovuto, perché le fatture esenti superano di norma i 77,47€. Dimenticarlo, o applicarlo per errore su una fattura interamente con IVA, sono i due lati dello stesso problema: la regola è il totale documento della parte esente sopra soglia.

4. Descrizioni cliniche troppo dettagliate

Indicare in fattura la patologia o il dettaglio dell'intervento è un problema di privacy. La descrizione deve restare generica: "Cure odontoiatriche" o "Prestazione di implantologia" bastano, e proteggono il paziente ovunque il documento circoli.

5. Non gestire la tracciabilità del pagamento

Incassare in contanti una prestazione che il paziente conta di detrarre significa fargli perdere il 19%. Con gli importi tipici dello studio dentistico, è tra gli errori che generano più malcontento: metti a disposizione POS e bonifico e ricordalo prima del pagamento.

6. Accumulare l'invio TS a fine anno

La scadenza è annuale, ma gestire in un colpo solo centinaia di fatture è il modo migliore per collezionare scarti e codici fiscali errati. L'invio contestuale a ogni fattura, con un software con fatturazione e Sistema TS integrati, elimina il problema.

7. Non conservare le fatture in modo ordinato

Le fatture vanno conservate almeno 10 anni. In caso di accertamento devi poter esibire tutto, subito. Un archivio cloud con storico completo ed esportazione è la soluzione più semplice.

Detrazione delle spese odontoiatriche: cosa dire ai tuoi pazienti

"Posso scaricare la fattura?" è la domanda che ogni dentista si sente rivolgere. Ecco le risposte corrette.

Le prestazioni odontoiatriche sono detraibili?

Sì. Le prestazioni sanitarie rese dall'odontoiatra sono detraibili al 19% come spese sanitarie, con la franchigia complessiva di 129,11€ annui. Non serve la prescrizione medica: è sufficiente la fattura del professionista sanitario da cui risulti la natura della prestazione. Fanno eccezione le prestazioni a fine puramente estetico, che seguono le regole ordinarie e non godono del beneficio sanitario.

Serve il pagamento tracciabile?

Sì, dal 2020: per la detrazione il paziente deve pagare con strumenti tracciabili. I contanti fanno perdere il diritto. Con le cifre in gioco nello studio odontoiatrico, è un promemoria che conviene dare sempre.

Il ruolo del Sistema TS

Se trasmetti correttamente i dati al Sistema TS, la spesa compare in automatico nel 730 precompilato del paziente. È un servizio indiretto che offri — e uno dei motivi per cui tenere la fatturazione in ordine ripaga anche in reputazione: il paziente che ritrova la spesa nella precompilata senza muovere un dito è un paziente che torna.

Casi particolari nella fatturazione dell'odontoiatra

Odontoiatra collaboratore in un altro studio

È il caso B2B più frequente in odontoiatria: fatturi le tue prestazioni allo studio titolare, non al paziente. Qui la fattura è elettronica via SdI (anche in regime forfettario), mantiene la natura sanitaria e quindi l'esenzione IVA art. 10, ma non comporta invio al Sistema TS da parte tua: è lo studio che fattura al paziente e cura la trasmissione TS.

Studio associato, STP e società odontoiatriche

Quando lo studio è organizzato come studio associato, STP o società tra professionisti, la fattura al paziente è emessa dall'entità. Restano validi il divieto di fattura elettronica SdI verso i privati e l'obbligo di invio al Sistema TS a carico della struttura. La forma giuridica cambia l'intestazione, non le regole sanitarie. Come organizzare al meglio agenda, poltrone e collaboratori lo trovi nella guida su come gestire uno studio dentistico.

Prestazioni verso strutture e progetti

Se collabori con un poliambulatorio o partecipi a un progetto aziendale, quelle fatture seguono le regole B2B: fattura elettronica via SdI. L'invio TS resta legato alle sole prestazioni sanitarie che fatturi direttamente al paziente privato.

Come Appuntoo ti aiuta con la fatturazione del tuo studio

Gestire a mano fatture, esenzioni, bolli e invii al Sistema TS si può fare — ma è tempo sottratto ai pazienti, con un margine di errore che nessuno studio vuole. Appuntoo è il gestionale per dentisti pensato per rendere automatica tutta la parte gestionale e fiscale dello studio.

Con la fatturazione integrata crei la fattura in pochi click partendo dall'appuntamento in agenda: i dati e il codice fiscale del paziente arrivano precompilati dall'anagrafica, imposti la prestazione come esente o imponibile e il bollo scatta solo dove serve, sopra i 77,47€ sulla parte esente.

L'invio al Sistema Tessera Sanitaria è integrato, illimitato e gratuito in tutti i piani — anche nel piano Free: puoi metterti in regola con l'obbligo TS senza spendere un euro. E su questo non c'è confronto — la maggior parte dei gestionali odontoiatrici lo fa pagare come modulo aggiuntivo o lo limita nei piani base.

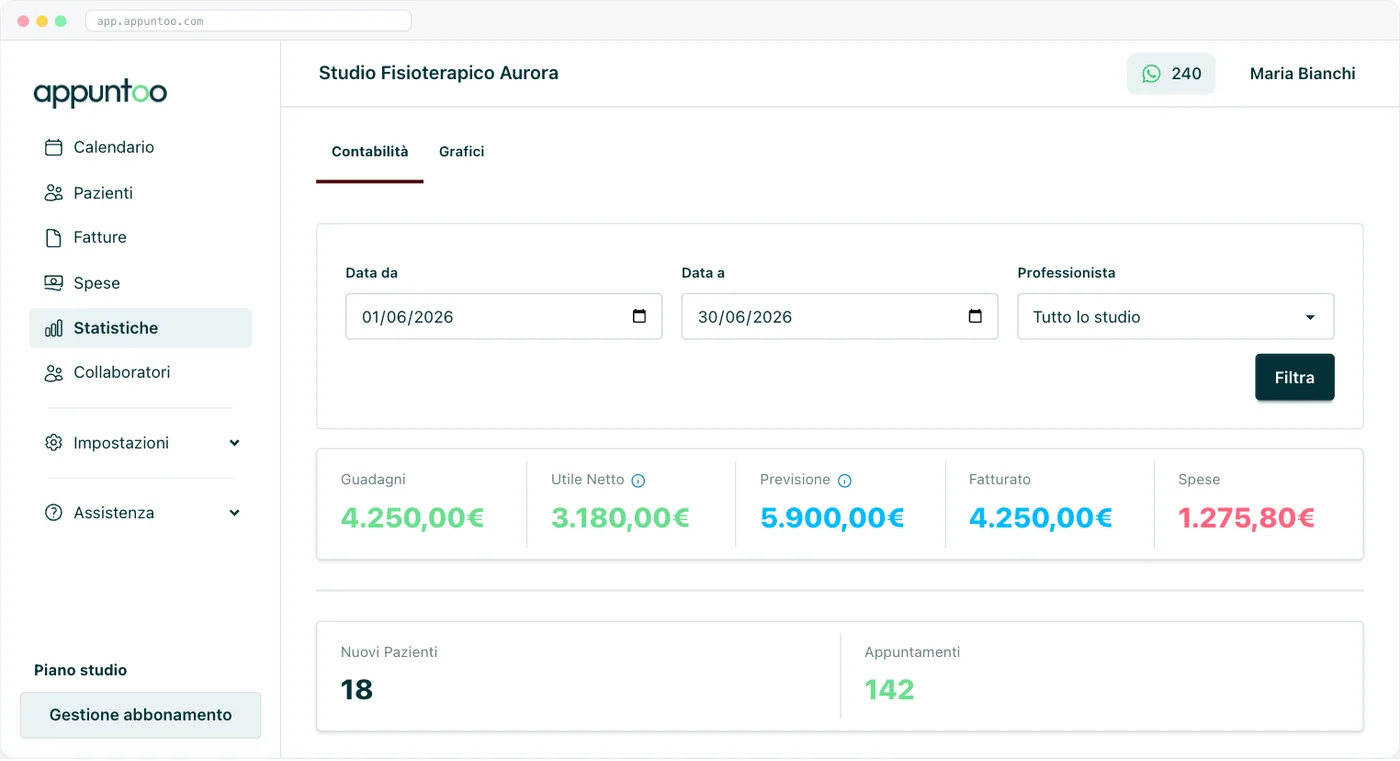

Rispetto ai software verticali odontoiatrici, che offrono funzioni cliniche specialistiche (cartella dentale grafica, imaging) che un generalista non ha, Appuntoo si posiziona come l'alternativa completa e trasparente per agenda, pazienti, fatture e Sistema TS, a una frazione del costo: un confronto completo è nei migliori software per dentisti. Per il resto dello studio, le statistiche avanzate ti mostrano fatturato, andamento pazienti e grafici sempre aggiornati, mentre i promemoria WhatsApp automatici riducono i no-show fino al 70% — meno poltrone vuote, meno piani di cura interrotti, un fatturato più prevedibile.

I piani di Appuntoo partono da 0€/mese (Free, con Sistema TS illimitato incluso) e arrivano a 34,99€/mese per il Professionista con pazienti illimitati e promemoria WhatsApp; per gli studi con più poltrone e collaboratori c'è il piano Studio con account multipli. Nessun vincolo contrattuale, attivazione in 2 minuti.

Domande Frequenti

La fattura del dentista è esente IVA?

Sì, per le prestazioni odontoiatriche di cura: diagnosi, terapia conservativa, endodonzia, chirurgia, implantologia, ortodonzia a scopo terapeutico, igiene e protesi rientrano nell'esenzione dell'art. 10, comma 1, n. 18 del DPR 633/72, in qualsiasi regime. Fanno eccezione le prestazioni a fine puramente estetico, soggette a IVA al 22% salvo finalità terapeutica attestata.

Il dentista deve fare la fattura elettronica?

Per le prestazioni sanitarie a pazienti privati no: vige il divieto permanente di invio allo SdI, quindi la fattura è cartacea o PDF. La fattura elettronica è invece obbligatoria verso soggetti con partita IVA — altri studi quando lavori come collaboratore, strutture, aziende — anche per i forfettari.

Lo sbiancamento dentale ha l'IVA?

Se eseguito a fini puramente estetici, senza una finalità terapeutica documentata, sì: sconta l'IVA al 22%. Se invece è parte di un percorso di cura con scopo terapeutico attestato, rientra nell'esenzione sanitaria. Conta la finalità nel caso concreto, non il tipo di trattamento in astratto.

L'odontoiatra addebita un contributo cassa (ENPAM) in fattura?

No. A differenza di biologi (ENPAB 4%) o psicologi (ENPAP 2%), l'odontoiatra iscritto all'ENPAM non espone alcun contributo integrativo percentuale nella fattura al paziente privato: i contributi ENPAM si versano sul reddito in dichiarazione. Un discorso a parte vale per i medici specialisti esterni presso strutture accreditate SSN, dove operano i contributi del 2% e 4% gestiti dalla struttura.

Quando si applica il bollo da 2€ sulla fattura del dentista?

Quando il totale della fattura esente IVA supera 77,47€: nello studio odontoiatrico accade quasi sempre. Il bollo si applica alla parte esente sopra soglia, non alle fatture interamente con IVA. Puoi assolverlo con marca fisica o cumulativamente con F24, e in genere si addebita al paziente.

Le spese dal dentista sono detraibili per il paziente?

Sì, al 19% come spese sanitarie (franchigia complessiva di 129,11€), senza bisogno di prescrizione medica, purché il pagamento sia tracciabile. Se hai inviato i dati al Sistema TS, la spesa compare automaticamente nel 730 precompilato. Se le spese sanitarie dell'anno superano 15.493,71€, il paziente può ripartire la detrazione in 4 quote annuali.

Come fatturo come odontoiatra collaboratore di un altro studio?

Con fattura elettronica via SdI verso lo studio titolare (obbligatoria anche in forfettario). La prestazione resta sanitaria ed esente IVA art. 10, ma l'invio al Sistema TS non spetta a te: lo cura lo studio che fattura direttamente al paziente.

Conclusione

La fatturazione per dentisti e odontoiatri nel 2026 poggia su pochi pilastri chiari: fattura cartacea o PDF ai pazienti privati (mai SdI), esenzione IVA per le cure con l'eccezione delle prestazioni puramente estetiche, invio dei dati al Sistema Tessera Sanitaria, bollo quasi sempre dovuto sopra i 77,47€ e attenzione alla tracciabilità dei pagamenti, decisiva vista l'entità delle fatture odontoiatriche. Una volta chiaro il quadro, la routine diventa gestibile. E con un software che imposta l'IVA corretta, applica il bollo e invia i dati al Sistema TS in automatico, diventa un click: il tuo tempo torna dove rende di più, sulla poltrona con i tuoi pazienti.

Fatture, IVA, bollo e Sistema TS: tutto automatico, in un unico software Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti