C'è una frase che ogni professionista sanitario in regime forfettario si è sentito dire almeno una volta: "Dal 2024 la fattura elettronica è obbligatoria per tutti, anche per i forfettari." È vera. E c'è una seconda frase, altrettanto vera, che sembra contraddirla: "Le prestazioni sanitarie non possono essere fatturate elettronicamente."

Non è un errore, e non è nemmeno una zona grigia. Sono due norme diverse che convivono, e il punto in cui si incontrano decide come devi emettere ogni singola fattura del tuo studio. Sbagliare non è un dettaglio formale: mandare allo SdI la fattura di un paziente significa far transitare un dato sanitario dove non dovrebbe stare, con conseguenze sul piano della privacy che nessun professionista vuole affrontare.

Il quadro generale della fatturazione elettronica sanitaria lo abbiamo già affrontato in una guida dedicata. Qui il taglio è diverso: partiamo dal regime fiscale, non dalla professione. Che tu sia fisioterapista, psicologo, nutrizionista, logopedista o odontoiatra, se hai la partita IVA in regime forfettario le regole che seguono sono le tue — e cambiano solo nei dettagli della cassa previdenziale.

In questa guida trovi la regola pratica in trenta secondi, la matrice completa "a chi fatturo → che formato uso → dove lo mando", i requisiti aggiornati del forfettario 2026, il calcolo di quanto ti resta davvero in tasca con il coefficiente del 78%, le diciture da copiare in fattura, la differenza tra codice natura N2.2 e N4 (l'errore più diffuso in assoluto) e i sei sbagli che costano di più.

Vuoi smettere di chiederti se questa fattura va allo SdI o no? Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

La regola in 30 secondi

Se hai poco tempo, questa tabella è tutto ciò che ti serve. Il formato della fattura di un forfettario sanitario non dipende dal tuo regime fiscale: dipende da chi hai davanti e da che tipo di prestazione hai erogato.

Tradotto in linguaggio da studio: la fattura al paziente resta di carta (o un PDF via email), quella al centro medico che ti paga a collaborazione passa dallo SdI. Nella pratica quotidiana di un fisioterapista o di uno psicologo libero professionista, questo significa che il 90% delle fatture emesse non è elettronica — pur essendo lui, formalmente, un soggetto obbligato alla fattura elettronica.

Il resto di questa guida spiega perché, e cosa fare nei casi meno ovvi.

Il paradosso del forfettario sanitario: due norme che si incrociano

Dal 2024 la fattura elettronica è obbligatoria per tutti i forfettari

Fino al 2021 i contribuenti in regime forfettario erano esonerati dalla fattura elettronica. L'esonero si è ristretto a partire dal luglio 2022 — solo per chi superava i 25.000€ di ricavi — ed è definitivamente scomparso il 1° gennaio 2024, per effetto dell'art. 18 del DL 36/2022. Da quella data, nessuna soglia: chi è in forfettario è soggetto all'obbligo di fatturazione elettronica esattamente come chi è in regime ordinario.

Questo è il primo binario, ed è quello di cui parlano i commercialisti, i software di fatturazione generalisti e la stampa economica. È vero per il consulente, per il grafico, per l'idraulico. Se ti fermi qui, concludi che devi mandare allo SdI ogni fattura che emetti. E se sei un professionista sanitario, sbagli.

Per le prestazioni sanitarie il divieto è permanente

Il secondo binario nasce da un problema che con il fisco c'entra poco: la privacy. Una fattura sanitaria contiene, per definizione, un dato relativo alla salute di una persona identificata. Farla transitare per il Sistema di Interscambio significa depositarla su un'infrastruttura pubblica non progettata per quella categoria di dati — un rilievo sollevato già nel dicembre 2018 dal Garante per la protezione dei dati personali.

Da lì è nato il divieto dell'art. 10-bis del DL 119/2018: chi eroga prestazioni sanitarie a persone fisiche non può emettere per quelle prestazioni fattura elettronica via SdI. Per anni è stato prorogato dodici mesi alla volta, tanto che ogni dicembre si riapriva la stessa domanda. Con il D.Lgs. 12 giugno 2025, n. 81 — il decreto correttivo della riforma fiscale — quella natura transitoria è stata eliminata: il divieto è ora a regime, permanente. Non ci sono più proroghe da attendere.

Il divieto, inoltre, non riguarda soltanto chi è tenuto all'invio dei dati al Sistema Tessera Sanitaria. L'art. 9-bis, comma 2, del DL 135/2018 lo estende anche ai soggetti che al Sistema TS non trasmettono nulla, purché eroghino prestazioni sanitarie a persone fisiche.

Il criterio che decide: l'esenzione IVA dell'art. 10

Qui sta la parte che quasi nessuno spiega bene. Il divieto non si attiva perché "il cliente è una persona fisica" e nemmeno perché "sei iscritto a un albo sanitario". Si attiva quando la prestazione è del tipo che gode dell'esenzione IVA prevista dall'art. 10, comma 1, n. 18, del DPR 633/72, e cioè quando ricorrono insieme due requisiti:

- requisito oggettivo — la prestazione ha finalità di diagnosi, cura o riabilitazione della persona;

- requisito soggettivo — è resa da un esercente una professione sanitaria soggetta a vigilanza ai sensi dell'art. 99 del RD 1265/1934.

L'Agenzia delle Entrate lo ha ribadito con la Risoluzione n. 9 del 24 febbraio 2026. La conseguenza pratica è importante e controintuitiva: si guarda alla natura oggettiva dell'operazione, non al regime IVA di chi la emette. Ecco perché anche il forfettario — che l'IVA non la applica mai, in nessun caso — ricade nel divieto: la sua prestazione è comunque del tipo esente ai sensi dell'art. 10.

⚠️ Osteopati, chiropratici e chinesiologi: la regola è diversa Per queste figure l'iter di piena istituzione della professione sanitaria (Legge 3/2018) non è ancora completato. Secondo la Risoluzione AdE n. 9/2026, le loro prestazioni non rientrano nell'esenzione dell'art. 10 n. 18: di conseguenza vanno fatturate elettronicamente via SdI e non vanno trasmesse al Sistema TS. Diverso il caso del massaggiatore capo bagnino degli stabilimenti idroterapici (MCB), che rientra tra le professioni ausiliarie dell'art. 99 RD 1265/1934 e segue quindi le regole ordinarie dei sanitari. Se eserciti come osteopata — o se sei osteopata ma iscritto anche a un altro albo sanitario, situazione tutt'altro che rara — verifica la tua posizione con il commercialista prima di cambiare il modo in cui fatturi.

Requisiti del regime forfettario 2026

Prima di parlare di fatture, conviene assicurarsi di essere ancora nel regime. I requisiti per il 2026 sono questi.

Il limite di 35.000€ sui redditi da lavoro dipendente merita una nota. La soglia strutturale prevista dalla legge sarebbe 30.000€: l'innalzamento a 35.000€ è una misura confermata di anno in anno, da ultimo per il 2026. Riguarda il fisioterapista che lavora part-time in una RSA e la sera riceve in studio, lo psicologo dipendente di una cooperativa con qualche paziente privato, l'infermiere che affianca la libera professione al turno in ospedale. Se sei in questa situazione, il reddito da controllare è quello dell'anno precedente, non di quello in corso.

Restano poi le cause di esclusione classiche: partecipazioni in società di persone o associazioni professionali, controllo di una SRL che svolge attività riconducibile alla tua, e l'attività svolta in prevalenza verso l'ex datore di lavoro nei due anni successivi alla cessazione del rapporto.

Quanto paghi davvero: coefficiente 78% e imposta sostitutiva

Nel forfettario non deduci i costi analiticamente. Lo Stato presume che una quota fissa dei tuoi compensi sia stata spesa per produrli, e tassa solo il resto. Quella quota è il coefficiente di redditività, e per le professioni sanitarie (divisione ATECO 86) è del 78%.

Attenzione a un dettaglio che ha generato molta confusione: dal 1° aprile 2025 sono in vigore i nuovi codici ATECO 2025 — il fisioterapista è passato al 86.95.00, per esempio — ma i coefficienti di redditività sono rimasti quelli precedenti. Il cambio di codice non ha modificato quanto paghi. Il 78% vale prima e dopo.

Sull'imponibile così determinato si applica l'imposta sostitutiva: 15%, che scende al 5% per i primi cinque anni di attività (anno di apertura più i quattro successivi) se sei una vera nuova attività — non hai esercitato attività d'impresa o professionale nei tre anni precedenti e non stai proseguendo un'attività già svolta in altra forma.

Un esempio concreto

Prendiamo una fisioterapista al terzo anno di attività, iscritta alla Gestione Separata INPS, con 40.000€ di compensi incassati nell'anno e 5.000€ di contributi previdenziali obbligatori versati (l'importo è un'ipotesi: dipende dalla tua cassa e dalle aliquote dell'anno).

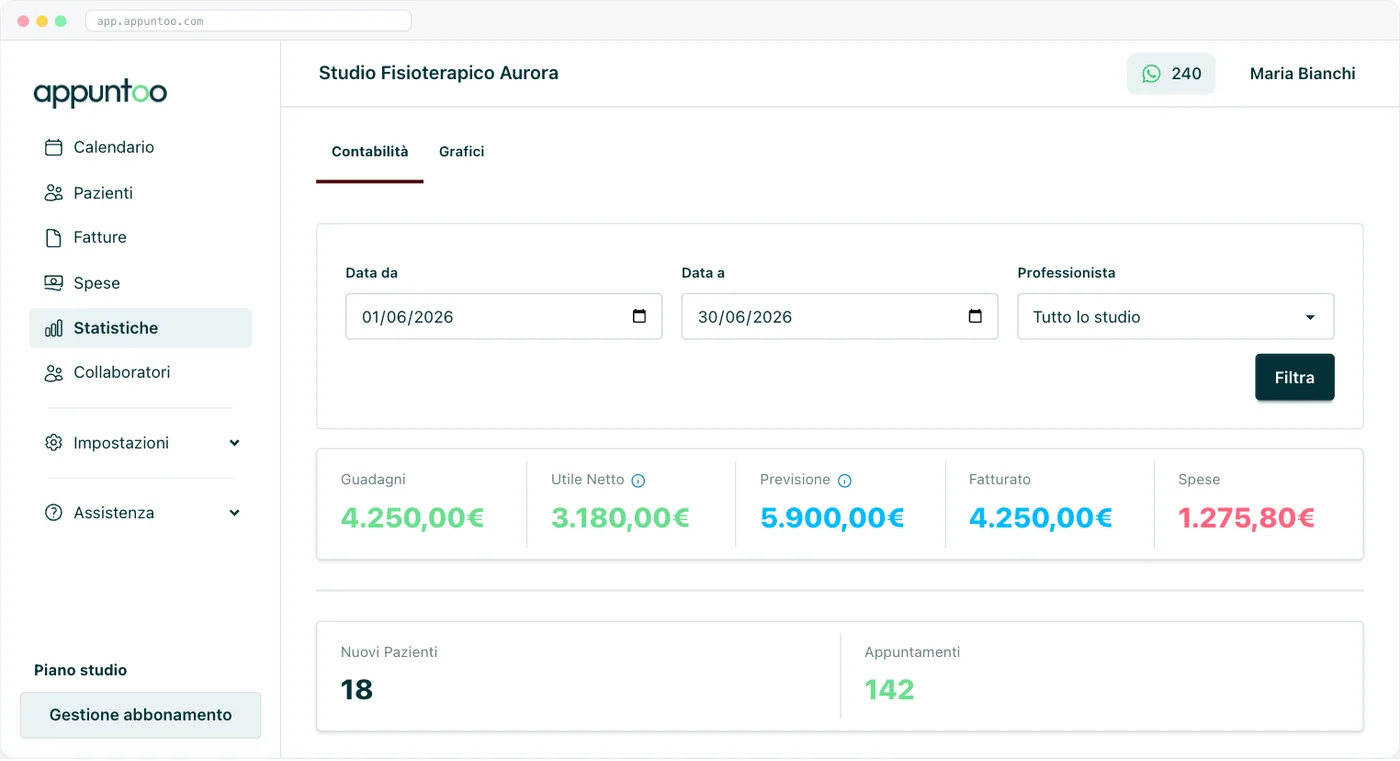

Due osservazioni che valgono più di molti tecnicismi. La prima: i contributi previdenziali obbligatori si deducono per cassa, cioè nell'anno in cui li paghi, non in quello in cui maturano. La seconda: il conto sopra funziona solo se sai con precisione quanto hai incassato, non quanto hai fatturato. Nel forfettario vige il principio di cassa, e una fattura emessa a dicembre e pagata a gennaio appartiene all'anno successivo. Tenere sotto controllo il fatturato dello studio mese per mese non è una vezzo da contabili: è ciò che ti dice, a ottobre, se rischi di sfondare gli 85.000€.

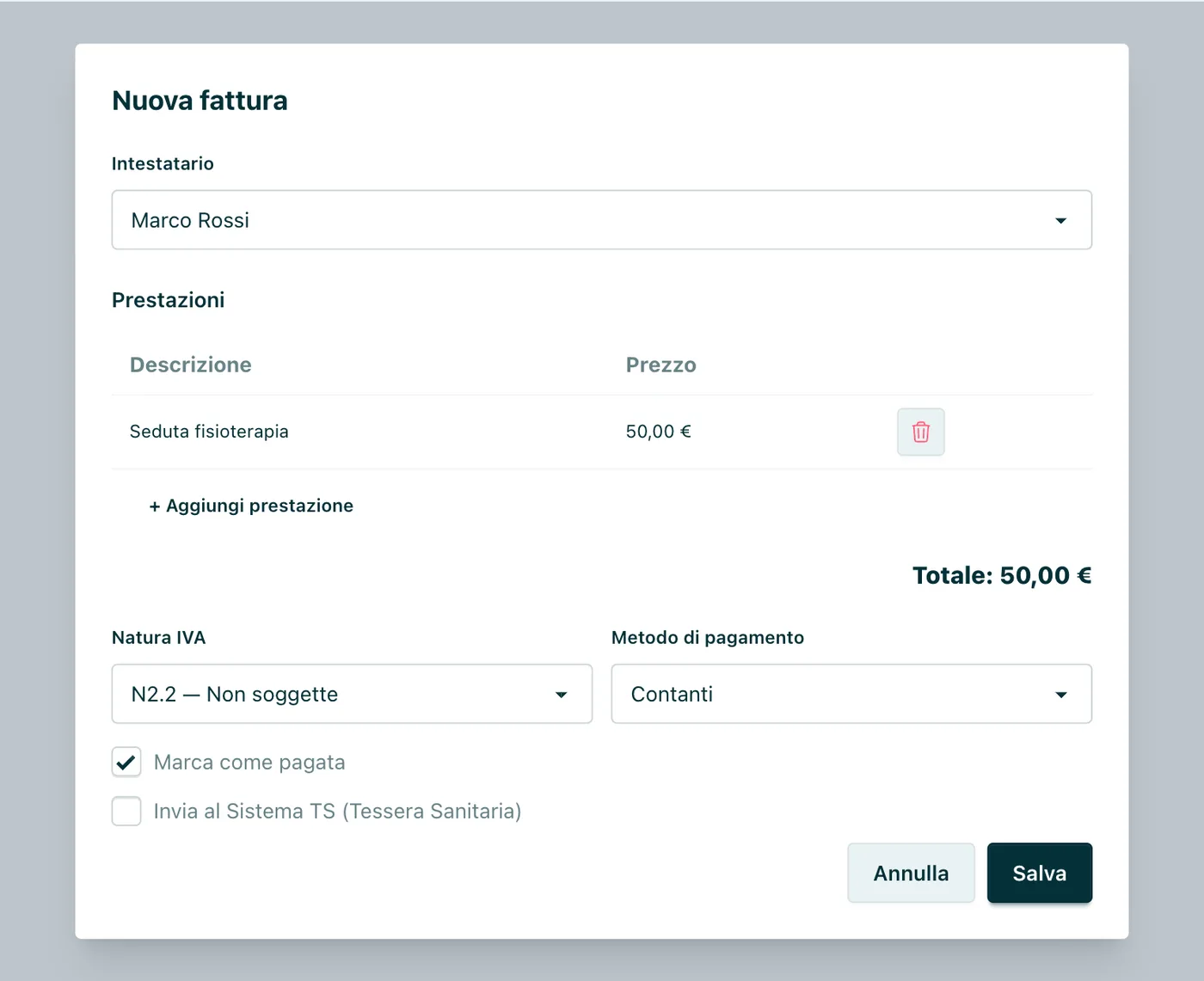

Anatomia di una fattura forfettaria sanitaria

Ecco come si compone, riga per riga, la fattura che consegni al paziente. È il documento che emetterai centinaia di volte l'anno: vale la pena averlo giusto una volta per tutte.

Le diciture da riportare

Il forfettario ha due diciture obbligatorie. La prima giustifica l'assenza di IVA, la seconda l'assenza di ritenuta:

"Operazione senza applicazione dell'IVA ai sensi dell'art. 1, commi 54-89, della Legge n. 190/2014 — regime forfettario."

"Compenso non soggetto a ritenuta d'acconto ai sensi dell'art. 1, comma 67, della Legge n. 190/2014."

Molti professionisti aggiungono anche il richiamo all'esenzione sanitaria ("Prestazione sanitaria esente IVA ai sensi dell'art. 10, comma 1, n. 18, DPR 633/72"). Non è un errore ed è anzi utile al paziente, che così legge in chiaro la natura sanitaria della spesa. Ma tieni presente la gerarchia: l'IVA non c'è perché sei forfettario, non perché la prestazione è esente. È una distinzione che sembra accademica finché non arrivi al codice natura — dove smette di esserlo del tutto.

Se hai appena aperto la partita IVA e stai emettendo il tuo primo documento, la guida su come fare la prima fattura elettronica ti accompagna passo per passo. Per un modello già impostato, ci sono i fac-simile per fisioterapisti e per psicologi.

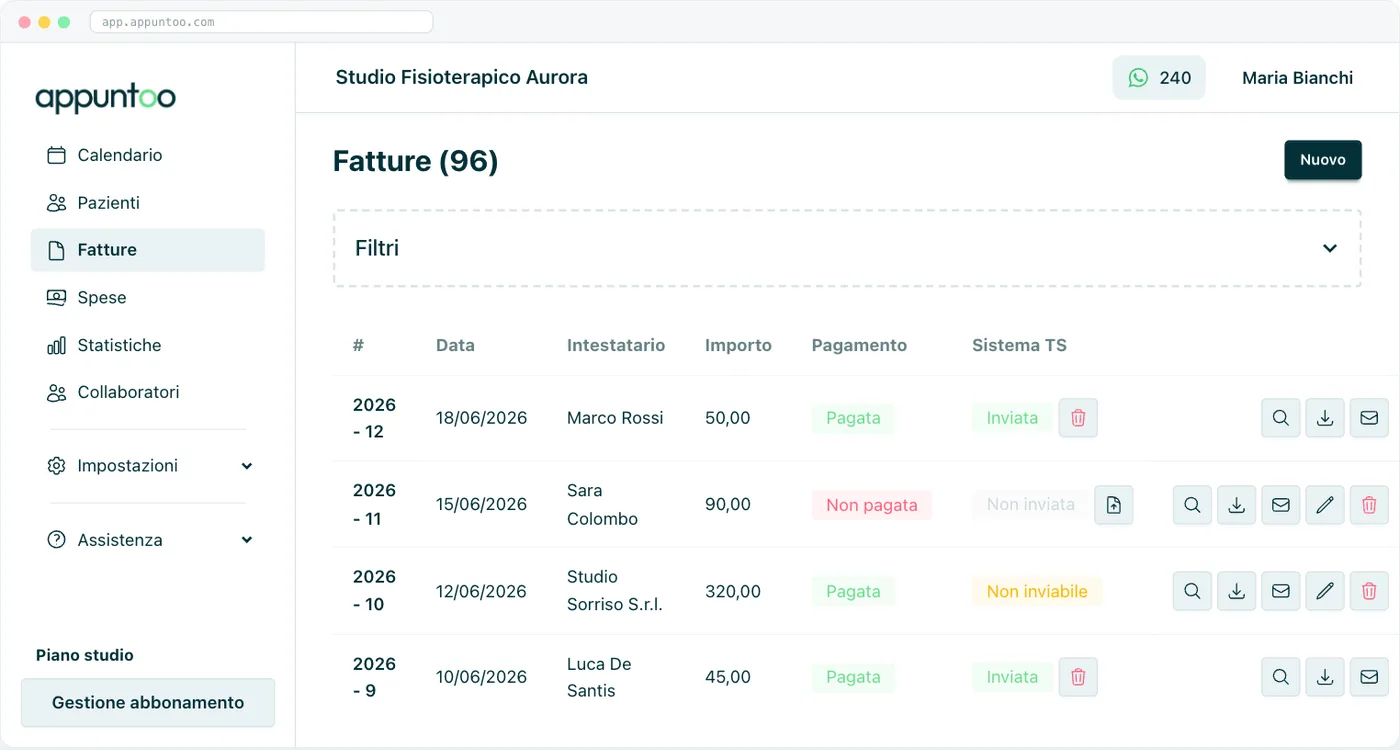

RF19 e codice natura: N2.2, non N4

Quando la fattura passa dallo SdI — quindi solo nei casi B2B e verso la Pubblica Amministrazione — il file XML richiede due campi che sulla fattura di carta semplicemente non esistono.

Il primo è il regime fiscale: per il forfettario è RF19. Lo imposti una volta nelle configurazioni e non ci pensi più.

Il secondo è il codice natura, che spiega allo SdI perché in quel documento non c'è IVA. E qui si consuma l'errore più frequente di tutta la fatturazione sanitaria:

- N2.2 — "operazioni non soggette, altri casi". È il codice corretto per il forfettario. Il regime forfettario non è un'esenzione: è un'esclusione dal campo IVA, e assorbe la qualificazione dell'operazione.

- N4 — "esenti". È il codice delle prestazioni sanitarie in regime ordinario, quelle esenti ex art. 10, comma 1, n. 18, DPR 633/72.

Un fisioterapista forfettario che fattura a una clinica usa N2.2. Lo stesso fisioterapista, se l'anno dopo esce dal forfettario per superamento della soglia, sulla stessa fattura alla stessa clinica userà N4. La prestazione non è cambiata: è cambiato il suo regime.

E sulla fattura al paziente? Nessuno dei due. Quel documento non transita per lo SdI, quindi il campo "codice natura" non esiste: bastano le diciture. Se il tuo software ti chiede di scegliere un codice natura per la fattura di un paziente privato, o sta preparando un XML che non dovrebbe esistere, o ti sta facendo compilare un campo inutile. In entrambi i casi, è il momento di guardarsi intorno.

Il codice natura giusto, senza doverci pensare Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Casse previdenziali: cosa finisce in fattura e cosa no

Questo è il punto in cui le regole del forfettario smettono di essere uguali per tutti. Non cambia il regime: cambia la cassa a cui sei iscritto. E cambia soprattutto una cosa che pesa sulle tasse — se quella voce concorre o no al tuo reddito imponibile.

La riga da leggere due volte è l'ultima. Il contributo integrativo delle casse professionali è una partita di giro: lo incassi dal paziente e lo giri alla cassa, e per questo non fa reddito. La rivalsa INPS del 4% della Gestione Separata, invece, giuridicamente è parte del tuo compenso: concorre al reddito imponibile e quindi entra nel calcolo del 78%.

Concretamente, se sei fisioterapista in Gestione Separata e addebiti la rivalsa su 40.000€ di onorari, i 1.600€ di rivalsa si sommano ai compensi: l'imponibile forfettario si calcola su 41.600€, non su 40.000€. Non è una ragione per rinunciare alla rivalsa — è una ragione per saperlo prima di fare i conti a giugno.

Per gli approfondimenti verticali, ogni professione ha la sua guida dedicata: fisioterapisti, psicologi, nutrizionisti e biologi e dentisti e odontoiatri.

La marca da bollo: nel forfettario si applica quasi sempre

Il bollo da 2€ è dovuto su ogni fattura senza IVA il cui importo superi 77,47€. La condizione "senza IVA" per un forfettario è sempre verificata — l'IVA non la applica mai — quindi il bollo scatta su ogni fattura sopra soglia, senza eccezioni legate al regime.

La soglia si calcola sul totale del documento, contributo integrativo e rivalsa inclusi. Una seduta da 70€ con ENPAP al 2% arriva a 71,40€ e resta sotto: niente bollo. Una prima visita da 80€ lo supera e il bollo è dovuto.

Puoi addebitare i 2€ al paziente o assorbirli. Se li addebiti, però, ricordati che secondo l'Agenzia delle Entrate il bollo riaddebitato in fattura concorre al compenso imponibile: entra nei ricavi e viene tassato come tutto il resto. Su 400 fatture l'anno sono 800€ che finiscono nella base di calcolo del 78%.

Come si assolve, con quali codici tributo e con quali scadenze F24 lo abbiamo spiegato in due guide dedicate: la marca da bollo sulle fatture sanitarie e come pagare le marche da bollo con F24.

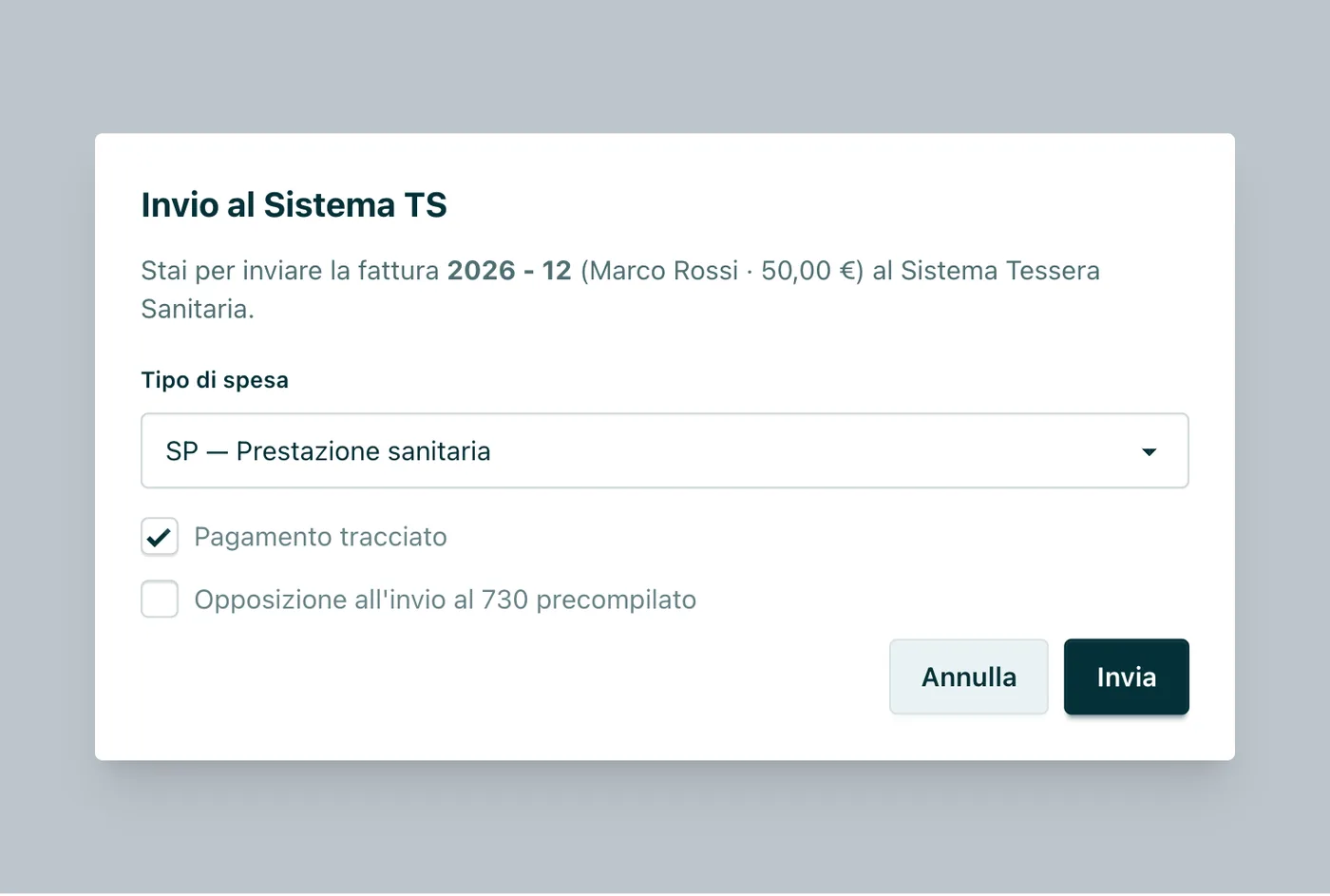

Sistema TS: il forfettario non è esonerato da nulla

C'è una convinzione diffusa e sbagliata: che il regime forfettario, essendo "semplificato", riduca anche gli obblighi di comunicazione. Non è così. Il Sistema Tessera Sanitaria non guarda al tuo regime fiscale: guarda alla prestazione. Se eroghi prestazioni sanitarie a persone fisiche e sei tra i soggetti obbligati, i dati vanno trasmessi — forfettario o ordinario, indifferente.

Dal 2025 la cadenza di invio è diventata annuale: le spese di un anno si trasmettono entro il 31 gennaio dell'anno successivo (per le spese 2025 il termine è slittato al 2 febbraio 2026, perché il 31 gennaio cadeva di sabato). Le spese del 2026 andranno quindi comunicate entro fine gennaio 2027.

La comodità è evidente, la trappola pure. "Una volta l'anno" non significa "ci penso a gennaio": significa che a gennaio devi avere l'archivio completo di dodici mesi, con ogni fattura già dotata del codice tipo di spesa corretto, del codice fiscale giusto e del flag sul pagamento tracciato. Chi ha lavorato bene tutto l'anno invia in dieci minuti; chi ha rimandato passa gennaio a ricostruire dati a ritroso, con una sanzione da 100€ per documento che pende su ogni riga sbagliata.

La procedura completa, credenziali comprese, è nella guida su come inviare i dati alla Tessera Sanitaria.

Quando esci dal forfettario: cosa cambia in fattura

Superare la soglia non è una tragedia — spesso è il segno che lo studio sta crescendo. Ma cambia tre cose, e conviene saperle prima.

Cambia il codice natura. Da N2.2 passi a N4 sulle fatture elettroniche B2B, perché le tue prestazioni sanitarie diventano operazioni esenti ex art. 10 e non più operazioni fuori campo per effetto del regime.

Cambiano le diciture. Sparisce il richiamo alla Legge 190/2014, resta (anzi diventa obbligatorio) quello all'art. 10, comma 1, n. 18 del DPR 633/72. E torni a subire la ritenuta d'acconto del 20% sulle fatture verso sostituti d'imposta.

Non cambia il formato della fattura al paziente. Il divieto di fatturazione elettronica per le prestazioni sanitarie non ha nulla a che vedere con il regime fiscale: resta cartacea o PDF anche in regime ordinario. È l'unica costante di tutta questa guida.

Cosa non cambia nemmeno: l'obbligo di invio al Sistema TS e la marca da bollo sopra i 77,47€, che nel regime ordinario si applica alle fatture esenti art. 10 esattamente come si applicava alle tue fatture forfettarie.

6 errori che costano cari

1. Mandare allo SdI la fattura di un paziente. È l'errore più grave, e non perché ti arrivi una multa dall'Agenzia delle Entrate — una sanzione tributaria specifica per questa fattispecie, a oggi, non esiste. Il problema è a monte: hai fatto transitare un dato sanitario su un canale che il Garante Privacy ha espressamente escluso per quelle informazioni. Il rischio è quello, e non è piccolo.

2. Usare N4 al posto di N2.2. Lo fanno moltissimi forfettari, spesso perché il software propone N4 come default per il settore sanitario. La fattura viene accettata dallo SdI, quindi l'errore resta invisibile finché non lo trova qualcun altro.

3. Dimenticare il bollo sopra soglia. Con contributo integrativo e rivalsa, il totale supera i 77,47€ molto prima di quanto si creda. È tra i classici errori di fatturazione elettronica, e si ripete identico su decine di documenti.

4. Confondere fatturato e incassato. Il forfettario ragiona per cassa. La fattura di dicembre pagata a gennaio non conta nell'anno in cui l'hai emessa — e questo può spostarti sopra o sotto gli 85.000€.

5. Non addebitare il contributo integrativo. ENPAP, ENPAB ed ENPAPI lo prevedono come obbligatorio: se non lo esponi in fattura, lo versi comunque di tasca tua.

6. Ricostruire i dati TS a gennaio. La cadenza annuale illude. Un codice fiscale sbagliato su venti fatture, scoperto tredici mesi dopo, è un pomeriggio perso e — se l'invio parte errato — 100€ a documento.

Come Appuntoo ti aiuta con la fatturazione in regime forfettario

Tutte le regole di questa guida hanno una cosa in comune: sono decisioni che vanno prese ogni volta che emetti una fattura, e sono sempre le stesse. Un buon software non ti chiede di ricordarle: le applica.

Appuntoo è il gestionale pensato per i professionisti sanitari italiani, e la fatturazione integrata conosce la differenza tra un paziente e una clinica. Configuri una volta il regime forfettario, la tua cassa e le diciture: da lì in poi la fattura al paziente esce in PDF con le diciture giuste, quella al centro medico parte come XML verso lo SdI con RF19 e N2.2 già impostati. Il bollo compare da solo sopra i 77,47€, il contributo integrativo si calcola come voce separata.

I dati del paziente arrivano precompilati dall'anagrafica — codice fiscale incluso, che è poi il campo che manda in scarto gli invii al Sistema TS — e la fattura si crea direttamente dall'appuntamento in agenda, senza reinserire nulla.

Sull'invio al Sistema TS c'è un punto su cui non esiste confronto: in Appuntoo è integrato, illimitato e gratuito in tutti i piani, anche nel piano Free. Un forfettario all'inizio dell'attività può mettersi in regola con l'obbligo TS spendendo zero euro — mentre gli altri gestionali sanitari lo vendono come modulo a pagamento o lo limitano nei piani base.

Il resto dello studio segue la stessa logica: le statistiche avanzate ti dicono in tempo reale quanto hai incassato (non solo fatturato), così la soglia degli 85.000€ non ti sorprende a dicembre; i promemoria WhatsApp automatici riducono i no-show fino al 70%, e ogni seduta recuperata è una fattura in più.

I piani di Appuntoo partono da 0€/mese (Free, con Sistema TS illimitato incluso) e arrivano a 34,99€/mese per il piano Professionista, con pazienti illimitati e promemoria WhatsApp. Nessun vincolo contrattuale, attivazione in 2 minuti — che per chi è appena entrato in forfettario, con l'imposta al 5% e i primi pazienti, non è un dettaglio da poco.

Domande Frequenti

I forfettari devono fare la fattura elettronica?

Sì, dal 1° gennaio 2024 l'obbligo riguarda tutti i forfettari senza soglie. Ma per i professionisti sanitari prevale il divieto permanente di fatturazione elettronica delle prestazioni sanitarie verso persone fisiche: al paziente emetti fattura cartacea o PDF, allo SdI mandi solo le fatture verso soggetti con partita IVA e Pubblica Amministrazione.

Qual è il codice natura per un forfettario sanitario?

N2.2 ("operazioni non soggette — altri casi"), abbinato al regime fiscale RF19. Il codice N4 (esenti) è riservato ai sanitari in regime ordinario. Attenzione: il codice natura esiste solo nel file XML, quindi lo compili unicamente per le fatture elettroniche B2B; sulla fattura al paziente non c'è alcun campo da riempire.

Il forfettario sanitario deve inviare i dati al Sistema TS?

Sì. L'obbligo dipende dalla prestazione e dalla professione, non dal regime fiscale. La cadenza è annuale: le spese di un anno si trasmettono entro il 31 gennaio dell'anno successivo. Con un gestionale con Sistema TS integrato l'invio parte a ogni fattura e a gennaio resta solo da confermare.

Qual è il coefficiente di redditività delle professioni sanitarie?

Il 78%. Su 40.000€ di compensi, il reddito imponibile lordo è 31.200€, dal quale si deducono i contributi previdenziali obbligatori versati nell'anno. I nuovi codici ATECO 2025 non hanno modificato i coefficienti.

La marca da bollo si applica anche in regime forfettario?

Sì, sempre: 2€ su ogni fattura di importo superiore a 77,47€, perché le fatture del forfettario sono per definizione senza IVA. La soglia si calcola sul totale del documento, contributo integrativo e rivalsa compresi. Se addebiti il bollo al paziente, quei 2€ concorrono al tuo reddito imponibile.

La rivalsa INPS del 4% fa reddito?

Sì. La rivalsa della Gestione Separata è considerata parte del compenso e concorre al reddito imponibile, quindi entra nel calcolo del coefficiente del 78%. Il contributo integrativo delle casse professionali (ENPAP 2%, ENPAB 4%, ENPAPI 4%) invece non concorre al reddito: è una partita di giro verso la cassa.

Cosa succede se supero gli 85.000 euro?

Se resti sotto i 100.000€ esci dal regime dall'anno successivo. Se superi i 100.000€ la fuoriuscita è immediata, già nell'anno in corso. In entrambi i casi le fatture ai pazienti restano cartacee o PDF: cambiano il codice natura (da N2.2 a N4), le diciture e il ritorno della ritenuta d'acconto sulle fatture verso sostituti d'imposta.

Un osteopata forfettario segue le stesse regole?

Non del tutto. Secondo la Risoluzione dell'Agenzia delle Entrate n. 9/2026 le prestazioni di osteopati, chiropratici e chinesiologi non rientrano nell'esenzione IVA dell'art. 10, comma 1, n. 18 del DPR 633/72, perché l'iter di istituzione della professione non è completato. La conseguenza è che vanno fatturate elettronicamente via SdI e non trasmesse al Sistema TS. È una materia in evoluzione: se sei osteopata, e soprattutto se sei iscritto anche a un altro albo sanitario, confrontati con il tuo commercialista.

Conclusione

Il forfettario sanitario vive in un equilibrio che sembra contraddittorio e non lo è. Sei soggetto all'obbligo di fatturazione elettronica, e proprio per questo la stragrande maggioranza delle tue fatture non è elettronica: perché il divieto sulle prestazioni sanitarie, oggi permanente, viene prima. Tenuti insieme, i due binari danno una regola semplice — al paziente carta o PDF, a chi ha partita IVA lo SdI con N2.2 — e attorno a quella regola ruotano bollo, contributo integrativo, Sistema TS e coefficiente del 78%.

Sono decisioni ripetitive, ognuna piccola, tutte capaci di costare tempo e denaro quando si sbagliano in serie. È esattamente il tipo di lavoro che non dovrebbe stare nella testa di un professionista, ma nel software che usa ogni giorno: così le ore tornano dove valgono di più, cioè sui pazienti.

Fattura, bollo, codice natura e Sistema TS: tutto automatico, in un unico software Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti