Il paziente si alza dalla poltrona dopo l'otturazione e ti chiede la fattura per la detrazione. Fin qui, nessun problema. Ma la settimana scorsa la stessa poltrona ha ospitato uno sbiancamento estetico, il mese prossimo ci sarà un piano di implantologia da quattromila euro pagato a rate, e ieri hai fatturato le tue prestazioni da collaboratore a un altro studio. Quattro pazienti, quattro fatture completamente diverse: una esente e cartacea, una con l'IVA e via SdI, una ad alto importo con il tema della tracciabilità, una elettronica B2B con la ritenuta d'acconto.

È la particolarità dello studio odontoiatrico. Dove il fisioterapista emette venti fatture quasi identiche, tu ne emetti cinque tipi diversi nella stessa giornata — e ognuno ha la sua regola su IVA, bollo, formato e Sistema Tessera Sanitaria. Il quadro normativo completo — divieto di fattura elettronica via SdI verso i privati, esenzione IVA con l'eccezione estetica, obbligo di invio al Sistema Tessera Sanitaria — lo abbiamo ricostruito nella guida alla fattura elettronica per dentisti e odontoiatri.

Qui facciamo un'altra cosa: ti mettiamo davanti otto modelli di fattura già compilati, uno per ciascuna situazione che incontri davvero. Visita di controllo sotto la soglia del bollo, prima visita con igiene, terapia con protesi, implantologia ad alto importo, sbiancamento estetico con IVA, fattura mista cura più estetica, piano di cure in più fasi, prestazione da collaboratore. Ogni modello ha gli importi calcolati, le diciture pronte da copiare in calce e una sezione "punti di attenzione" che ti spiega perché quei numeri sono quelli e non altri.

Alla fine troverai una tabella che, data la situazione, ti dice quale modello usare — e come un software di fatturazione per professionisti sanitari possa impostare IVA, bollo e invio al Sistema TS da solo, togliendoti il dubbio prima ancora che si formi.

Smetti di chiederti se questa fattura va con l'IVA o senza Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Cosa deve contenere la fattura di un dentista nel 2026

Prima dei modelli, il perimetro. Ogni fattura che emetti, qualunque sia lo scenario, deve contenere gli stessi blocchi di informazioni. Cambiano gli importi, il formato e le diciture, non la struttura di base.

Dati dell'emittente

Nome e cognome (o denominazione dello studio associato, STP o società), indirizzo dello studio, codice fiscale e partita IVA, e l'iscrizione all'Albo degli Odontoiatri presso l'Ordine dei Medici Chirurghi e degli Odontoiatri, con il numero di iscrizione. L'iscrizione all'albo non è un dettaglio formale: è il requisito soggettivo che rende la tua prestazione esente IVA come prestazione sanitaria. Un odontoiatra privo di iscrizione all'albo perde il diritto all'esenzione.

Dati del paziente

Nome, cognome, indirizzo di residenza e soprattutto codice fiscale. Senza codice fiscale corretto la fattura è formalmente valida, ma l'invio al Sistema TS viene scartato — e te ne accorgi mesi dopo. Con una scheda paziente digitale il dato è già registrato e validato al primo appuntamento, e in fattura arriva precompilato.

La semplificazione che il dentista ha e altri non hanno

C'è un punto in cui la fattura dell'odontoiatra è più lineare di quella di altri professionisti sanitari. Il biologo nutrizionista deve esporre il contributo integrativo ENPAB del 4%, lo psicologo il 2% ENPAP: una riga in più da calcolare a ogni fattura. Tu no. L'odontoiatra iscritto all'ENPAM non addebita alcun contributo integrativo percentuale in fattura al paziente privato. I contributi ENPAM della libera professione — il contributo soggettivo della Quota B — si versano direttamente alla cassa in sede di dichiarazione, e non passano mai dal documento emesso al paziente.

Per te significa una fattura essenziale: onorario, eventuale bollo, totale. Nient'altro sul fronte previdenziale. È un vantaggio pratico, ma anche una tentazione all'errore opposto — dare per scontato che "tanto è tutto uguale", proprio nel momento in cui arriva lo sbiancamento estetico che l'IVA invece ce l'ha.

Le diciture obbligatorie

Sono poche, e vanno riportate in calce a seconda del caso. Le trovi ripetute, già pronte, sotto ogni modello:

- Esenzione IVA sanitaria: "Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72"

- Regime forfettario: "Operazione effettuata ai sensi dell'art. 1, commi 54-89, L. 190/2014"

- Esclusione ritenuta (solo forfettari): "Non soggetta a ritenuta d'acconto ai sensi dell'art. 1, comma 67, L. 190/2014"

- Bollo: "Imposta di bollo da 2,00€ assolta sull'originale"

Prima di compilare: è una cura o è estetica?

È il bivio che determina metà del contenuto della tua fattura, e la fonte del malinteso più costoso in odontoiatria. Non riguarda il tipo di prestazione in astratto, ma la sua finalità nel caso concreto: la stessa mano che opera cambia il regime fiscale a seconda che stia curando o abbellendo.

Le prestazioni odontoiatriche di cura — diagnosi, terapia conservativa, endodonzia, chirurgia orale, implantologia, ortodonzia a scopo terapeutico, igiene, prevenzione e le protesi — sono esenti IVA ai sensi dell'art. 10, c. 1, n. 18 del DPR 633/72. Le prestazioni a fine puramente estetico, prive di scopo di cura, scontano l'IVA al 22% dopo l'intervento del D.L. 145/2023: l'esenzione spetta solo se la finalità terapeutica risulta da apposita attestazione medica.

Tieni questa tabella a mente mentre leggi i modelli: i primi quattro sono cure (colonna di sinistra), il quinto è estetica pura (colonna di destra), il sesto è il caso in cui le due cose convivono nello stesso piano di trattamento.

Modello 1 — Visita di controllo sotto la soglia del bollo

Il caso più semplice, e l'unico dello studio odontoiatrico in cui il bollo non è dovuto: un controllo di routine con onorario contenuto.

Scenario

Odontoiatra in regime forfettario, visita di controllo, onorario 50€, paziente privato (persona fisica).

Modello compilato

Diciture da inserire in calce:

"Operazione effettuata ai sensi dell'art. 1, commi 54-89, L. 190/2014 — Regime forfettario. Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72. Non soggetta a ritenuta d'acconto ai sensi dell'art. 1, comma 67, L. 190/2014."

Punti di attenzione

Nessun contributo cassa (l'odontoiatra ENPAM non lo espone) e nessun bollo: 50€ sono sotto la soglia di 77,47€. È l'unico modello di questa guida senza marca da bollo, ed è proprio per questo che vale la pena isolarlo — per il dentista è l'eccezione, non la regola. Il paziente deve comunque pagare con carta, bancomat o bonifico: il contante gli farebbe perdere la detrazione, come spieghiamo nella guida sulla detrazione delle spese sanitarie. E ricorda che questa fattura, pur cartacea o PDF, va comunque comunicata al Sistema TS.

Modello 2 — Prima visita con igiene, sopra la soglia del bollo

Due prestazioni di cura sullo stesso documento fanno superare i 77,47€: qui il bollo scatta, ed è la situazione ordinaria dello studio.

Scenario

Odontoiatra in regime ordinario, prima visita con diagnosi seguita da seduta di igiene orale, paziente privato.

Modello compilato

Diciture da inserire in calce:

"Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72. Imposta di bollo da 2,00€ assolta sull'originale."

Punti di attenzione

Nota cosa non c'è: nessuna dicitura sul regime forfettario e nessuna sulla ritenuta d'acconto. Siamo in regime ordinario, e verso un paziente privato la ritenuta non si applica mai — il privato non è un sostituto d'imposta. È l'errore che vediamo più spesso nei fac-simile scaricati da internet: la riga "ritenuta d'acconto 20%" copiata su una fattura destinata a una persona fisica.

Il bollo si calcola sul totale delle voci esenti: 60 + 70 = 130€, oltre soglia, quindi 2,00€ dovuti. Puoi addebitarlo al paziente (come qui) o assorbirlo tu: la scelta è libera e la prassi prevalente è l'addebito. Tutte le regole — soglia, versamento, detraibilità — sono nella guida alla marca da bollo sulle fatture sanitarie.

Modello 3 — Terapia conservativa e protesi

Un caso che genera un dubbio ricorrente: la protesi ha l'IVA? La risposta è no, ed è utile vederlo nero su bianco.

Scenario

Odontoiatra in regime ordinario, otturazione seguita dall'applicazione di una corona protesica, paziente privato.

Modello compilato

Diciture da inserire in calce:

"Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72. Imposta di bollo da 2,00€ assolta sull'originale."

Punti di attenzione

La corona protesica resta esente, senza IVA per il paziente. La cessione di protesi dentarie è esente ai sensi dell'art. 10, n. 18 quando è effettuata da odontoiatri o da odontotecnici: la preparazione della protesi da parte dell'odontotecnico è considerata un'arte ausiliaria della professione sanitaria. Anche se hai acquistato il manufatto dal laboratorio con una fattura in regime diverso, la componente protesica del tuo piano di cure verso il paziente rientra nell'esenzione.

Il bollo è unico, 2,00€ sul totale del documento, a prescindere dal numero di voci. Un dettaglio pratico: la descrizione "corona protesica in ceramica" è sufficiente, non serve indicare l'elemento dentale specifico. I dati clinici stanno nel diario clinico del paziente, non nella riga di una fattura che passerà per il commercialista.

Modello 4 — Implantologia ad alto importo con pagamento rateizzato

La fattura che caratterizza lo studio odontoiatrico più di ogni altra: importo elevato, pagamento dilazionato, e un tema — la detraibilità — che il paziente ti chiederà di persona.

Scenario

Odontoiatra in regime ordinario, intervento di implantologia con riabilitazione protesica, paziente privato, pagamento in più tranche tramite bonifico.

Modello compilato

Diciture da inserire in calce:

"Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72. Imposta di bollo da 2,00€ assolta sull'originale."

Punti di attenzione

Con queste cifre, due temi diventano decisivi. Il primo è la tracciabilità: dal 2020 la detrazione delle spese sanitarie richiede il pagamento con strumenti tracciabili, e i contanti fanno perdere il 19%. Su un piano da quattromila euro il paziente non vuole scoprirlo a dichiarazione fatta: mettere a disposizione POS e bonifico, e ricordarlo prima del pagamento, è parte del servizio.

Il secondo è la rateizzazione della detrazione, un dettaglio che pochi pazienti conoscono e che tu puoi spiegare. Quando le spese sanitarie dell'anno superano 15.493,71€, il paziente può ripartire la detrazione in 4 quote annuali di pari importo. È il caso tipico delle grandi riabilitazioni: saperlo, e poterlo dire, è valore che offri gratis.

Sul pagamento a rate: se le tranche vengono versate direttamente allo studio, la spesa è detraibile nell'anno di ciascun pagamento. In caso di finanziamento tramite società finanziaria, la spesa si considera sostenuta nell'anno in cui la finanziaria eroga il pagamento allo studio. Vista la varietà dei casi, è un punto da concordare con il commercialista.

Fatture ad alto importo, bollo e Sistema TS: gestiti dal software, non da te Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Modello 5 — Sbiancamento a fine estetico con IVA

Qui cambia tutto. La prestazione non è una cura, quindi esce dal perimetro sanitario: IVA al 22%, fattura elettronica via SdI, nessun invio al Sistema TS, nessuna detraibilità per il paziente.

Scenario

Odontoiatra in regime ordinario, sbiancamento dentale a fine puramente estetico, senza finalità terapeutica documentata, paziente privato.

Modello compilato

Diciture da inserire in calce:

"Prestazione a finalità estetica soggetta a IVA con aliquota ordinaria del 22% ai sensi del DPR 633/72."

Punti di attenzione

Tre differenze sostanziali rispetto ai modelli di cura. Primo: c'è l'IVA, quindi niente bollo — la marca da 2€ si applica solo ai documenti senza IVA sopra soglia. Secondo: la fattura è elettronica e transita per lo SdI, perché il divieto riguarda solo le prestazioni sanitarie; una prestazione estetica segue le regole ordinarie. Terzo: nessun invio al Sistema TS e nessuna detraibilità per il paziente, perché non è una spesa sanitaria.

Il confine è la finalità nel caso concreto. Dopo il D.L. 145/2023, lo stesso sbiancamento rientra nell'esenzione se è parte di un percorso di cura con scopo terapeutico attestato — ad esempio la ricostruzione estetico-funzionale dopo un trauma. Senza quell'attestazione, è estetica pura e sconta l'IVA. La distinzione va motivata dall'inquadramento clinico, non decisa a fine giornata sulla riga della fattura.

Una nota per chi è in regime forfettario: tu non applichi mai l'IVA, nemmeno sull'estetica. In quel caso la fattura è comunque elettronica via SdI (prestazione non sanitaria) e senza invio TS, ma con codice natura N2.2 per regime forfettario al posto dell'IVA al 22%.

Modello 6 — Cura e prestazione estetica insieme: perché servono due fatture

Il caso più insidioso, e quello che i modelli generici sbagliano quasi sempre: nella stessa seduta esegui una cura (esente, no SdI, con TS) e una prestazione estetica (IVA, SdI, no TS). Due regimi opposti che non convivono bene su un unico documento.

Scenario

Odontoiatra in regime ordinario, terapia conservativa più sbiancamento a fine estetico nella stessa seduta, paziente privato.

La soluzione corretta: separare in due documenti

Il divieto di fattura elettronica via SdI vale per la cura, ma la prestazione estetica deve andare in SdI. Un solo documento non può stare in due formati contemporaneamente. La prassi corretta è quindi emettere due fatture distinte:

Punti di attenzione

La fattura A segue il Modello 3, la fattura B segue il Modello 5. Il bollo si applica solo alla A (parte esente sopra 77,47€), mai alla B che ha già l'IVA. L'invio al Sistema TS riguarda solo la A, così il paziente si detrae i 200€ di cura ma non i 300€ di estetica.

Volendo restare su un unico documento con più aliquote (esente + 22%) è tecnicamente possibile in regime ordinario, ma crea due complicazioni: il formato — perché la presenza della voce sanitaria non basta a far rientrare tutto nel divieto SdI — e la trasmissione TS, che dovrebbe isolare la sola quota esente. Separare a monte è più pulito, meno esposto a errori e più chiaro per il paziente, che riceve un documento detraibile e uno no. Un gestionale che gestisce i due tipi di fattura in parallelo ti evita di ragionarci ogni volta.

Modello 7 — Piano di cure completato in più fasi

Un preventivo accettato, sviluppato su mesi e fatturato per stati di avanzamento. È il modello dove conta il momento del pagamento, non quello della prestazione.

Scenario

Odontoiatra in regime ordinario, piano di cure da 3.000€ concordato con il paziente e fatturato in tre fasi. Qui mostriamo la prima fattura di acconto.

Modello compilato (prima fase)

Diciture da inserire in calce:

"Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72. Imposta di bollo da 2,00€ assolta sull'originale. Fattura relativa alla prima fase del piano di cure concordato."

Punti di attenzione

Vale il criterio di cassa: ogni fattura è detraibile nell'anno in cui il paziente la paga, non quando le cure vengono eseguite. Fatturare in tre fasi a cavallo di due anni distribuisce la detrazione su due dichiarazioni — a volte un vantaggio per il paziente, se in un singolo anno resterebbe sotto la soglia di convenienza, a volte no. È un tema da valutare insieme a lui, non da decidere d'ufficio.

Il bollo si applica a ogni fattura che supera i 77,47€: tre fasi da 1.000€ significano tre marche da 2€, non una sola. E ognuna delle tre va comunicata separatamente al Sistema TS, alla propria data. Tenere allineati preventivo, appuntamenti e fatture nello stesso strumento evita che a fine anno manchi una fase o si duplichi un invio: da un preventivo accettato in agenda, le fatture di avanzamento nascono già collegate alla scheda del paziente.

Modello 8 — Odontoiatra collaboratore: fattura B2B allo studio

L'unica fattura del dentista che è elettronica pur restando sanitaria, e l'unica con la ritenuta d'acconto. Il committente non è il paziente, ma lo studio titolare.

Scenario

Odontoiatra in regime ordinario che presta la propria opera come collaboratore presso un altro studio, compenso mensile per le prestazioni rese, committente con partita IVA.

Modello compilato

Diciture da inserire in calce:

"Prestazione sanitaria esente IVA ai sensi dell'art. 10, c. 1, n. 18, DPR 633/72. Imposta di bollo da 2,00€ assolta in modo virtuale ai sensi del DM 17 giugno 2014. Ritenuta d'acconto del 20% ai sensi dell'art. 25 DPR 600/1973."

Punti di attenzione

Tre elementi che non compaiono in nessuno dei modelli al paziente. Primo: la fattura è elettronica via SdI, obbligatoria verso una partita IVA anche per i forfettari, e usa il codice natura N4 (operazione esente), non N2.2 — la prestazione resta sanitaria. Secondo: nessun invio al Sistema TS, perché è lo studio titolare a fatturare al paziente e a curare la trasmissione. Terzo: c'è la ritenuta d'acconto del 20%, perché lo studio committente è un sostituto d'imposta; si calcola sul solo compenso, non sul bollo.

Sul bollo: nella fattura elettronica non si applica una marca fisica. Si valorizza il campo DatiBollo del tracciato XML e l'imposta si versa cumulativamente con F24 a scadenze trimestrali, secondo il prospetto che l'Agenzia delle Entrate rende disponibile nel portale Fatture e Corrispettivi. Il procedimento passo-passo è nella guida su come pagare la marca da bollo con F24.

Se fossi in regime forfettario — condizione frequente per chi inizia come collaboratore — due cose cambiano: niente ritenuta d'acconto (con la dicitura dell'art. 1, comma 67, L. 190/2014) e codice natura N2.2 per regime forfettario. Il resto — fattura elettronica SdI, nessun TS — resta identico.

Tabella riepilogativa: quale modello usare

Il bollo per il dentista: quasi sempre dovuto, con un'eccezione

Per la maggior parte dei professionisti sanitari il bollo è un dubbio ricorrente. Per il dentista è quasi una certezza: le tariffe odontoiatriche superano di norma i 77,47€, quindi la marca da 2€ va applicata quasi sempre. L'eccezione è il piccolo controllo del Modello 1, e proprio perché è rara vale la pena ricordarne la regola.

La regola è una: il bollo da 2,00€ è dovuto quando il totale delle voci esenti da IVA supera 77,47€. Poiché l'odontoiatra non espone contributi cassa in fattura, per te la base coincide con il totale degli onorari esenti — un calcolo più semplice che per il biologo o lo psicologo, dove il contributo integrativo può far scattare il bollo a sorpresa.

Il punto delicato è un altro: il caso misto del Modello 6. Quando una fattura contiene sia cure esenti sia una voce estetica con IVA, il bollo si applica solo alla componente esente, e solo se quella supera i 77,47€. Sulla parte con IVA il bollo non si aggiunge mai. È la ragione in più per separare i due documenti: con due fatture distinte la regola del bollo diventa banale, con una sola resta un calcolo da controllare voce per voce.

Gli errori più comuni nei modelli di fattura per dentisti

Questi sono i cinque che ricorrono più spesso nei fac-simile che circolano tra colleghi. Per la casistica completa valida per tutte le professioni sanitarie, leggi i 12 errori da evitare nella fatturazione elettronica sanitaria.

1. Emettere fattura elettronica via SdI per una cura al paziente privato

L'errore più grave: le prestazioni sanitarie a persone fisiche non devono mai transitare per lo SdI. Se usi un software di fatturazione generico impostato sull'invio automatico allo SdI, verifica subito le impostazioni — è un errore strutturale di chi adotta strumenti non pensati per la sanità.

2. Applicare l'esenzione a uno sbiancamento puramente estetico

Trattare un'estetica pura come prestazione esente è l'errore opposto, e altrettanto rischioso: senza finalità terapeutica quella prestazione sconta l'IVA al 22%, va in SdI e non è detraibile. Distinguere caso per caso, e documentare la finalità terapeutica quando esiste, è ciò che ti mette al riparo.

3. Mettere il bollo su una fattura che ha già l'IVA

La marca da 2€ e l'IVA sono alternative, non cumulabili: il bollo si applica solo ai documenti senza IVA sopra soglia. Aggiungerlo a una fattura di sbiancamento con IVA al 22% è un errore frequente di chi applica "il bollo del dentista" a occhi chiusi, dimenticando che quella specifica fattura è l'eccezione.

4. Copiare la riga "ritenuta d'acconto" su una fattura al paziente

La ritenuta esiste solo se il committente è un sostituto d'imposta — un altro studio, una struttura. Un paziente privato non lo è mai. Vederla comparire su una fattura destinata a una persona fisica è il segnale certo di un modello scaricato e mai adattato al caso reale.

5. Descrizioni cliniche troppo dettagliate

"Devitalizzazione elemento 2.6 per pulpite irreversibile" è un dato sanitario che finisce nel commercialista, nel cassetto fiscale e in eventuali controlli. "Terapia canalare" dice al fisco tutto quello che serve e nulla di ciò che non lo riguarda. La riservatezza del paziente si protegge anche nella riga di una fattura — e i dati clinici stanno nel diario clinico digitale, cifrati e accessibili solo a te.

Come Appuntoo elimina la fatica della fatturazione

Hai appena letto otto modelli. Tienili come riferimento, ma il punto vero è un altro: quasi ognuna di queste decisioni — è cura o estetica, il totale supera i 77,47€, questo documento va in SdI o resta cartaceo, va comunicato al Sistema TS o no — è una regola deterministica. Non richiede il tuo giudizio clinico. Richiede solo che qualcuno la applichi ogni volta senza distrarsi, anche il venerdì alle otto di sera. Ed è esattamente il tipo di lavoro che va delegato a un software.

Appuntoo è il gestionale per dentisti che nasce con queste regole già dentro. Crei la fattura partendo dall'appuntamento in agenda: nome, indirizzo e codice fiscale arrivano precompilati e già validati dall'anagrafica, imposti la prestazione come esente o imponibile e il bollo compare solo quando serve, sopra i 77,47€ sulla parte esente. Le cure restano cartacee/PDF con invio al Sistema TS, le prestazioni estetiche seguono la via elettronica: due binari, gestiti senza che tu debba ricordarti quale.

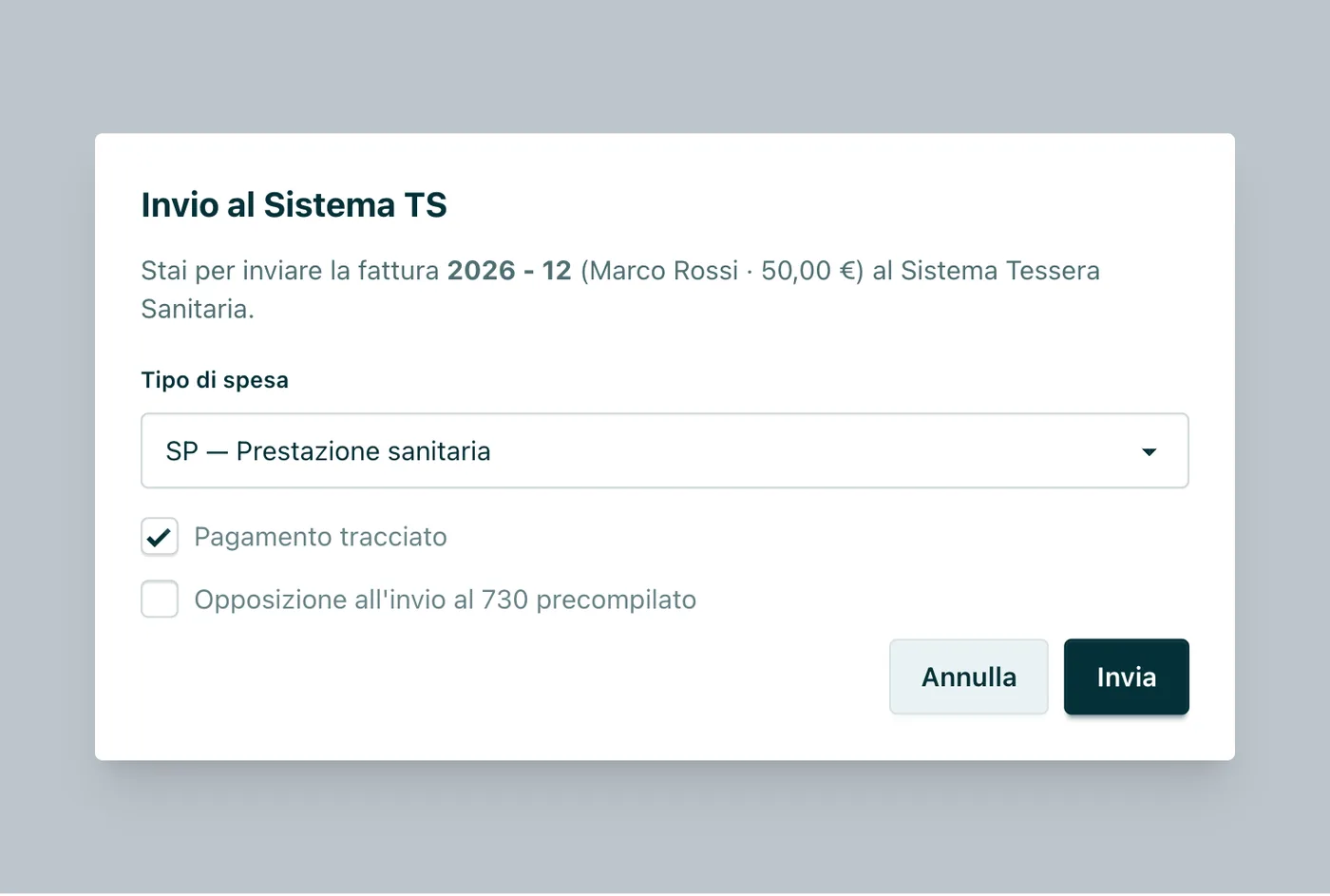

L'invio al Sistema Tessera Sanitaria parte contestualmente all'emissione, ed è illimitato e gratuito in tutti i piani, incluso il piano Free. È il claim su cui non c'è confronto: la maggior parte dei gestionali odontoiatrici lo fa pagare come modulo aggiuntivo o lo limita nei piani base. Appuntoo ti mette in regola con l'obbligo TS senza chiederti un euro.

Rispetto ai software verticali odontoiatrici, che offrono funzioni cliniche specialistiche — cartella dentale grafica, imaging — che un generalista non ha, Appuntoo si posiziona come l'alternativa completa e trasparente per agenda, prenotazioni online, pazienti, fatture e Sistema TS, a una frazione del costo: il confronto è nei migliori software per dentisti. Il resto dello studio segue: le statistiche di contabilità ti dicono a colpo d'occhio quanto hai fatturato nel trimestre, mentre i promemoria WhatsApp automatici riducono i no-show fino al 70% — e in odontoiatria, dove un piano di cure interrotto vale centinaia di euro, una poltrona che non resta vuota conta più della singola fattura.

I piani di Appuntoo partono da 0€/mese, con il Sistema TS illimitato già incluso nel Free, e arrivano a 34,99€/mese per il piano Professionista con pazienti illimitati e promemoria WhatsApp; per gli studi con più poltrone e collaboratori c'è il piano Studio con account multipli. Nessun vincolo contrattuale, nessuna carta di credito per provarlo, attivazione in due minuti.

Otto modelli, un solo click: lascia che sia il software a fare i conti Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Domande Frequenti

Dove trovo un modello di fattura per dentista pronto da usare?

In questo articolo trovi otto modelli compilati, uno per ogni situazione: visita di controllo sotto soglia, prima visita con igiene, terapia con protesi, implantologia ad alto importo, sbiancamento estetico con IVA, fattura mista cura più estetica, piano di cure in più fasi e prestazione da collaboratore. Ogni modello riporta gli importi calcolati e le diciture da copiare in calce. Se preferisci non compilare nulla a mano, un software di fatturazione sanitaria genera il documento corretto partendo dall'appuntamento. Raccolte analoghe esistono per altre professioni: il modello di fattura per nutrizionisti, quello per fisioterapisti e quello per psicologi, con le rispettive casse e soglie.

La fattura del dentista è esente IVA?

Sì, per le prestazioni odontoiatriche di cura: visita, diagnosi, terapia conservativa, endodonzia, chirurgia, implantologia, ortodonzia a scopo terapeutico, igiene e protesi rientrano nell'esenzione dell'art. 10, c. 1, n. 18 del DPR 633/72, in qualsiasi regime. Fanno eccezione le prestazioni a fine puramente estetico, soggette a IVA al 22% salvo finalità terapeutica attestata.

Lo sbiancamento dentale va in fattura con l'IVA?

Se eseguito a fini puramente estetici, senza una finalità terapeutica documentata, sì: sconta l'IVA al 22%, va emesso in fattura elettronica via SdI e non è detraibile né soggetto a invio TS. Se invece è parte di un percorso di cura con scopo terapeutico attestato, rientra nell'esenzione sanitaria. Conta la finalità nel caso concreto, non il tipo di trattamento in astratto.

L'odontoiatra deve indicare un contributo cassa (ENPAM) in fattura?

No. A differenza di biologi nutrizionisti (ENPAB 4%) o psicologi (ENPAP 2%), l'odontoiatra iscritto all'ENPAM non espone alcun contributo integrativo percentuale nella fattura al paziente privato: i contributi ENPAM si versano sul reddito in dichiarazione. La fattura resta quindi più lineare: onorario, eventuale bollo, totale.

Quando si applica il bollo da 2€ sulla fattura del dentista?

Quando il totale della fattura esente IVA supera 77,47€: nello studio odontoiatrico accade quasi sempre, viste le tariffe. Il bollo si applica alla parte esente sopra soglia, mai alle fatture interamente con IVA come lo sbiancamento estetico. Sulle fatture elettroniche verso partite IVA non si usa la marca fisica: si valorizza il campo DatiBollo e si versa trimestralmente con F24.

Come fatturo una prestazione mista, cura ed estetica nella stessa seduta?

La via più pulita è emettere due fatture separate: una cartacea o PDF per la cura, esente e con invio al Sistema TS, e una elettronica via SdI per la parte estetica, con IVA al 22% e senza TS. Il bollo si applica solo alla fattura della cura, se supera i 77,47€. Tenere i due documenti distinti evita errori di formato e rende chiaro al paziente cosa può detrarre e cosa no.

Come fatturo come odontoiatra collaboratore di un altro studio?

Con fattura elettronica via SdI verso lo studio titolare, obbligatoria anche in regime forfettario. La prestazione resta sanitaria ed esente IVA art. 10, con codice natura N4, ma l'invio al Sistema TS non spetta a te: lo cura lo studio che fattura direttamente al paziente. Se sei in regime ordinario, la fattura subisce la ritenuta d'acconto del 20% sul compenso; se sei forfettario, la ritenuta non si applica e il codice natura diventa N2.2.

Le spese dal dentista sono detraibili per il paziente?

Sì, al 19% come spese sanitarie, con la franchigia complessiva di 129,11€ annui, senza bisogno di prescrizione, purché il pagamento sia tracciabile. Se hai inviato i dati al Sistema TS, la spesa compare automaticamente nel 730 precompilato. Quando le spese sanitarie dell'anno superano 15.493,71€ — frequente nelle grandi riabilitazioni — il paziente può ripartire la detrazione in 4 quote annuali di pari importo.

Conclusione

Un modello di fattura non è un file da compilare una volta e dimenticare: è una serie di decisioni che si ripetono a ogni paziente, e nello studio odontoiatrico quelle decisioni cambiano più spesso che altrove. Cura o estetica, sopra o sotto la soglia del bollo, cartacea o via SdI, con o senza invio al Sistema TS, al paziente o allo studio committente. Gli otto modelli di questa guida coprono tutte le combinazioni che incontrerai davvero, dalla visita di controllo da 50€ alla riabilitazione implantare da quattromila.

Se sei all'inizio, tienili aperti in una scheda del browser e copia le diciture. Se invece emetti decine di fatture al mese, il calcolo giusto da fare è un altro: quanto vale il tempo che passi a verificare se questa prestazione va con l'IVA o senza — e quanto costa l'unico errore che, tra una poltrona e l'altra, prima o poi sfugge. Le regole complete, dal divieto SdI ai codici natura, restano nella guida alla fattura elettronica per dentisti; qui hai i modelli per applicarle domani mattina. E per organizzare agenda, poltrone e collaboratori, la guida su come gestire uno studio dentistico chiude il quadro.

Il tuo tempo vale più di una verifica di soglia Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti