C'è una domanda che ogni professionista sanitario si sente fare almeno una volta al giorno, di solito mentre il paziente è già sulla porta con il POS in mano: "Questa la posso scaricare?". La risposta è quasi sempre sì — ma quel "quasi" nasconde una serie di condizioni che, nella maggior parte dei casi, non dipendono dal paziente. Dipendono da te: da come hai scritto la fattura, da come ti sei fatto pagare, da cosa hai trasmesso al Sistema Tessera Sanitaria.

È un punto che vale la pena mettere a fuoco, perché la detrazione delle spese sanitarie non è un beneficio automatico. Il paziente recupera il 19% di quanto ha speso, ma solo sulla parte che supera una franchigia di 129,11 euro, e solo se la spesa risulta documentata e pagata nel modo giusto. Bastano 50 euro incassati in contanti per una visita privata perché quella detrazione si perda — e il paziente se ne accorge l'anno dopo, davanti al 730, quando la spesa non compare o il CAF gliela contesta.

Se hai già letto la nostra guida su cos'è la fatturazione elettronica sanitaria e quella su come funziona il Sistema Tessera Sanitaria, questa è la tessera che completa il quadro: cosa succede alla tua fattura dopo che l'hai emessa, e come farla arrivare intatta nella dichiarazione dei redditi di chi ti ha pagato. Perché la fatturazione elettronica sanitaria non è un adempimento fine a sé stesso: è il documento su cui si regge il diritto del tuo paziente a recuperare quei soldi.

In questa guida trovi il funzionamento della detrazione aggiornato al 2026: la regola del 19% e della franchigia, la novità del tetto alle detrazioni per i redditi alti — da cui le spese sanitarie restano fuori, l'obbligo di pagamento tracciato e le sue eccezioni, cosa deve contenere la tua fattura, la situazione professione per professione (osteopati inclusi, dove il quadro è cambiato), le regole per i familiari a carico e la rateizzazione delle spese più alte.

Vuoi che ogni fattura nasca già detraibile per il tuo paziente? Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Risposta rapida: come funziona la detrazione delle spese sanitarie

Se ti serve solo la regola operativa, è tutta qui. La detrazione delle spese sanitarie è disciplinata dall'articolo 15 del TUIR (DPR 917/1986) e funziona con una formula sola:

Detrazione = (Totale spese sanitarie − 129,11 €) × 19%

Il paziente non recupera il 19% di tutto quello che ha speso: recupera il 19% di quanto eccede la franchigia di 129,11 euro. Sotto quella soglia, la detrazione è pari a zero.

Perché quella detrazione arrivi davvero, però, devono ricorrere tre condizioni insieme: la prestazione dev'essere sanitaria e resa da un soggetto abilitato, dev'esserci un documento di spesa idoneo (la tua fattura, con il codice fiscale del paziente), e il pagamento dev'essere avvenuto con strumenti tracciabili. Se ne manca una, la detrazione salta. Le vediamo una per una più avanti.

La franchigia di 129,11 euro: come funziona davvero

La franchigia è la parte che genera più fraintendimenti, quindi vale la pena essere precisi.

La franchigia si applica una volta sola all'anno, non a ogni fattura. Il paziente somma tutte le spese sanitarie sostenute nell'anno d'imposta — le tue, quelle del dentista, i farmaci, gli esami — e sottrae 129,11 euro dal totale complessivo. Non 129,11 euro per ogni professionista, non 129,11 euro per ogni ricevuta.

La franchigia si applica una volta sola anche sul nucleo. Nel calcolo confluiscono sia le spese sostenute dal contribuente per sé stesso, sia quelle sostenute nell'interesse dei familiari fiscalmente a carico. Il totale è uno, la franchigia è una.

Questo ha una conseguenza pratica che conviene conoscere: per un paziente che si cura poco, la tua fattura da 80 euro potrebbe non produrre alcun risparmio fiscale; per un paziente che ha già superato la franchigia con altre spese, invece, ogni euro che ti paga vale il 19% di sconto fiscale. È anche il motivo per cui i cicli di trattamento — dieci sedute di fisioterapia, un percorso di psicoterapia, un piano di cure odontoiatriche — superano la soglia immediatamente e sono, dal punto di vista del paziente, integralmente "utili".

Un dettaglio che spesso sfugge: rientra tra le spese detraibili anche la marca da bollo da 2 euro, quando la addebiti in fattura ed è evidenziata a parte, perché segue la natura di onere accessorio della prestazione principale. Se non hai chiaro quando il bollo va applicato, l'abbiamo spiegato nel dettaglio nella guida sulla marca da bollo sulle fatture sanitarie.

La novità 2026: le spese sanitarie restano fuori dal tetto alle detrazioni

Questa è la parte che quasi nessuno spiega ai pazienti, e che invece nel 2026 fa una differenza concreta — soprattutto per chi lavora con una clientela ad alto reddito.

Dal periodo d'imposta 2025, la Legge di Bilancio 2025 (L. 207/2024) ha introdotto l'articolo 16-ter del TUIR, che pone un tetto complessivo agli oneri detraibili per i contribuenti con reddito complessivo superiore a 75.000 euro. Il meccanismo è quello del cosiddetto "quoziente familiare": si parte da un importo base, che si riduce al crescere del reddito, e lo si moltiplica per un coefficiente che dipende dal numero di figli fiscalmente a carico.

Con un reddito complessivo oltre i 100.000 euro l'importo base scende da 14.000 a 8.000 euro, sempre da moltiplicare per lo stesso coefficiente.

Ed ecco il punto che ti interessa davvero. Tra le voci espressamente escluse da questo tetto ci sono le spese sanitarie, insieme alle somme investite in start-up e PMI innovative. L'Agenzia delle Entrate lo ha confermato nelle istruzioni operative della circolare n. 6/E del 29 maggio 2025.

Tradotto: un paziente con 150.000 euro di reddito può vedersi limitare la detrazione degli interessi sul mutuo o delle spese scolastiche, ma continua a detrarre integralmente il 19% delle spese sanitarie, oltre la franchigia, senza alcun tetto. La prestazione che gli hai fatturato non "consuma" il suo plafond e non viene sacrificata quando il plafond è pieno.

È un'informazione che vale la pena saper dare, perché smonta un timore diffuso ("tanto ormai non detraggo più niente") che rischia di spingere il paziente verso il pagamento in nero. Sulle spese sanitarie, il legislatore ha scelto di non toccare nulla.

Le tre condizioni perché la spesa sia detraibile

Perché la spesa che il paziente ti paga sia effettivamente detraibile, servono tre cose contemporaneamente. Due dipendono interamente da te.

1. La prestazione dev'essere sanitaria e resa da un soggetto abilitato

Non basta che il servizio sia erogato in uno studio: deve trattarsi di una prestazione sanitaria resa da un medico o da un esercente una professione sanitaria riconosciuta — quelle individuate dal Decreto del Ministero della Salute del 29 marzo 2001 e dalle norme successive. Fisioterapisti, psicologi, logopedisti, dietisti, biologi nutrizionisti, podologi, infermieri, ostetriche rientrano in questo perimetro. Su alcune figure il quadro è più delicato, e lo affrontiamo tra poco.

2. Il documento di spesa dev'essere idoneo

La tua fattura deve permettere di identificare chi ha reso la prestazione, chi l'ha ricevuta e cosa è stato fatto. Il codice fiscale del paziente è l'elemento che lega la spesa al contribuente: senza, la spesa non arriva nel 730 precompilato e la detrazione va difesa a mano, documenti alla mano.

3. Il pagamento dev'essere tracciato

È la condizione che fa perdere più detrazioni in assoluto, ed è quella su cui il professionista ha più responsabilità operativa. Le vediamo subito.

Il pagamento tracciato: la regola che riguarda direttamente te

Dal 1° gennaio 2020, per effetto dell'articolo 1, commi 679 e 680, della Legge 160/2019 (Legge di Bilancio 2020), la detrazione del 19% degli oneri dell'articolo 15 del TUIR — spese sanitarie incluse — spetta soltanto se il pagamento è avvenuto con strumenti tracciabili: bonifico, bancomat, carta di credito o di debito, assegno bancario o circolare, altri sistemi di pagamento elettronici.

La norma prevede alcune eccezioni, e sono esattamente quelle che generano confusione:

- Medicinali — restano detraibili anche se pagati in contanti.

- Dispositivi medici — idem: prodotti ortopedici, ausili, presidi marcati CE.

- Prestazioni rese da strutture pubbliche o da strutture private accreditate al SSN — ticket compresi: detraibili anche in contanti.

Rileggi la quarta riga, perché è il cuore della questione: lo studio privato di un professionista sanitario non rientra in nessuna delle eccezioni. La visita fisioterapica, la seduta di psicoterapia, il consulto nutrizionale, l'igiene dentale in uno studio non accreditato: se il paziente paga in contanti, quella spesa non è detraibile, per quanto la fattura sia perfetta.

Non è un dettaglio teorico. È la ragione per cui accettare pagamenti elettronici non è più solo una comodità: è parte del servizio che rendi al paziente. Se hai ancora un flusso di cassa prevalentemente in contanti, la guida su come gestire i pagamenti nello studio medico affronta il tema anche dal lato organizzativo.

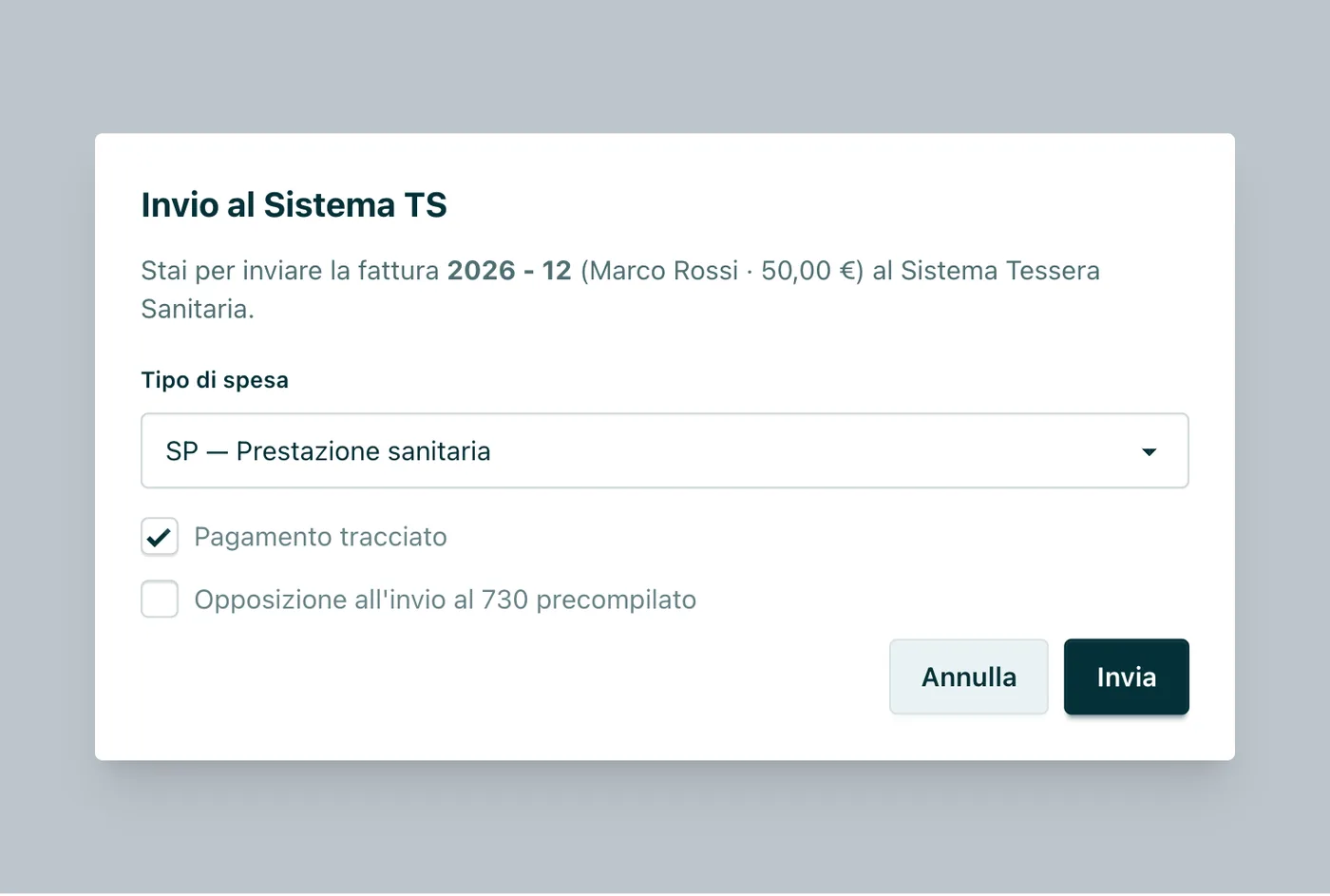

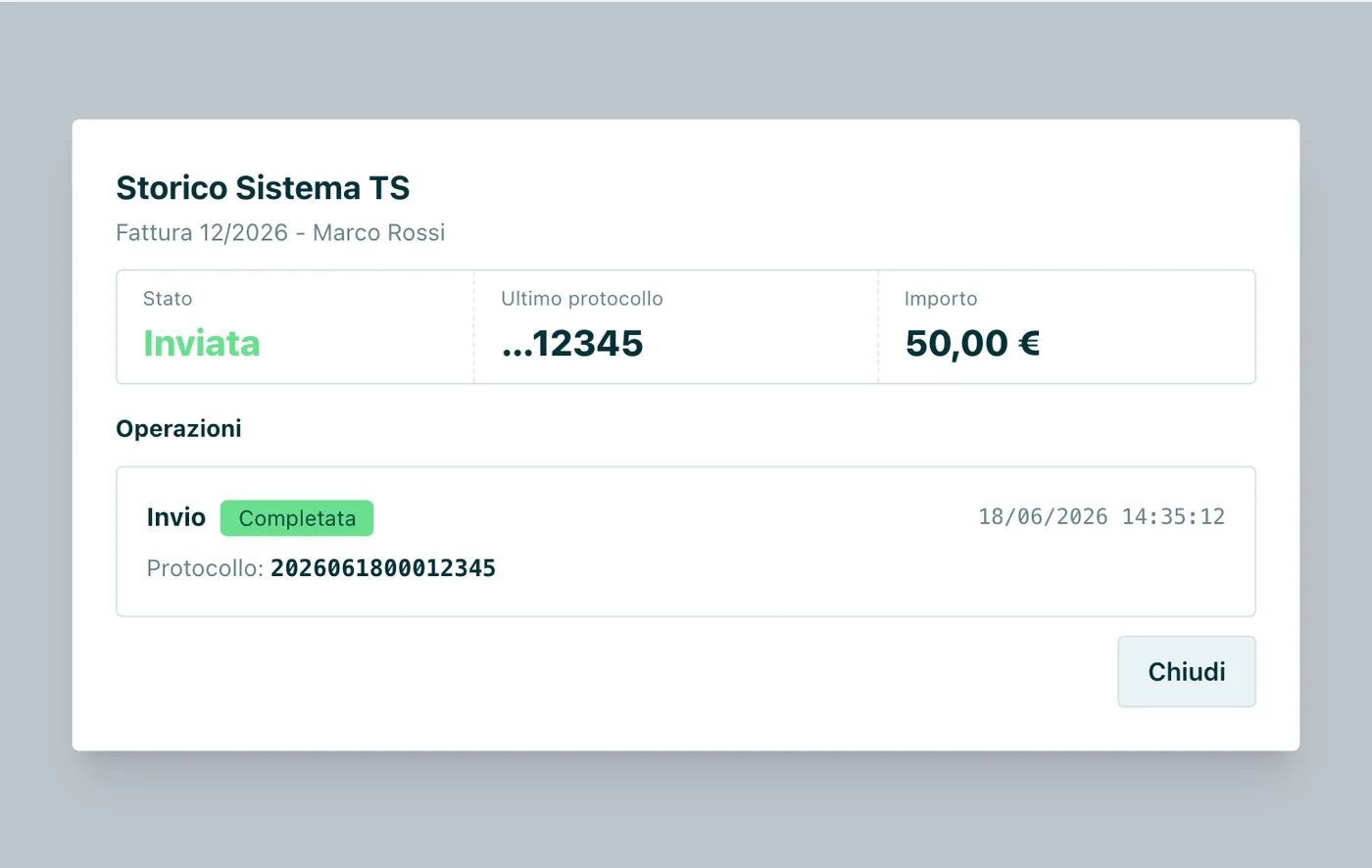

C'è poi il risvolto tecnico: quando trasmetti la fattura al Sistema TS devi valorizzare il flag "pagamento tracciato". È quel campo a dire all'Agenzia delle Entrate se la spesa può entrare nel 730 precompilato come detraibile. Abbiamo dedicato una guida intera ai campi da compilare, compreso questo: i tipi di prestazione e i codici da inviare al Sistema TS.

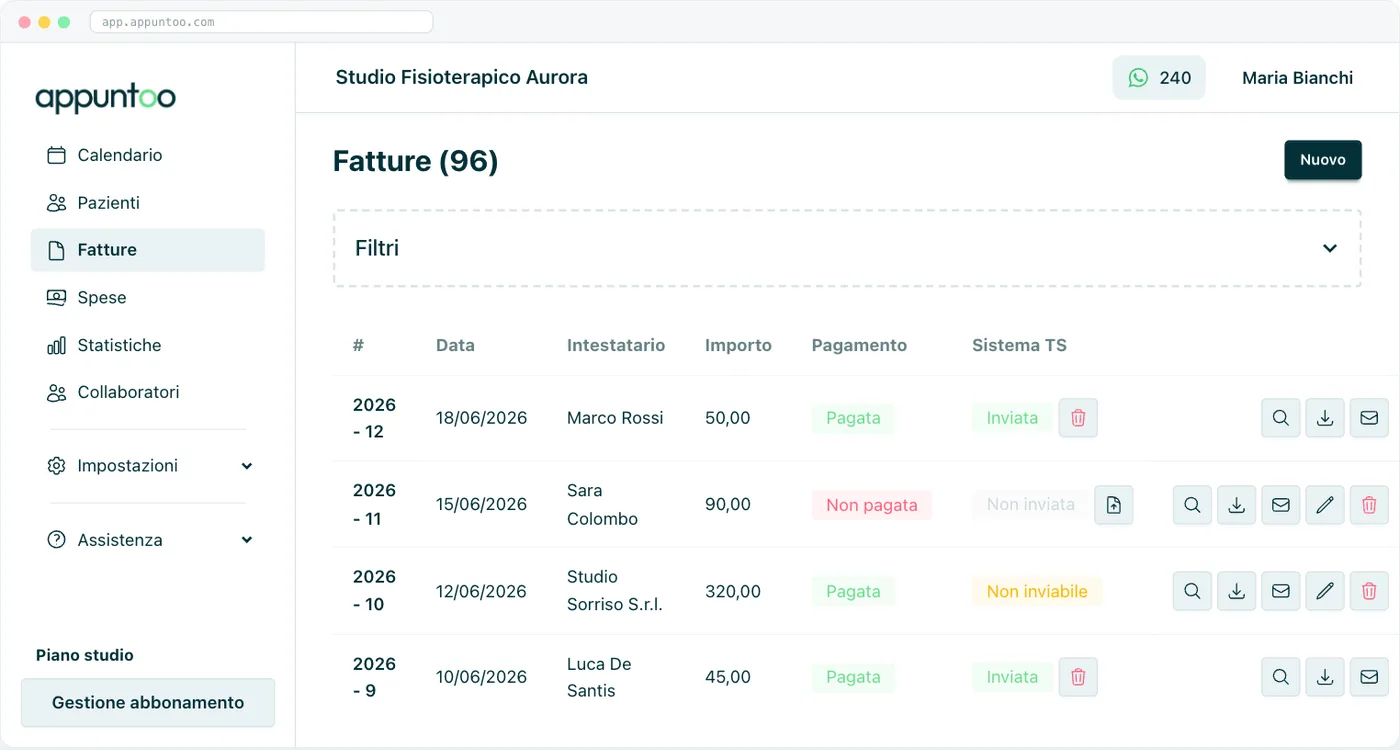

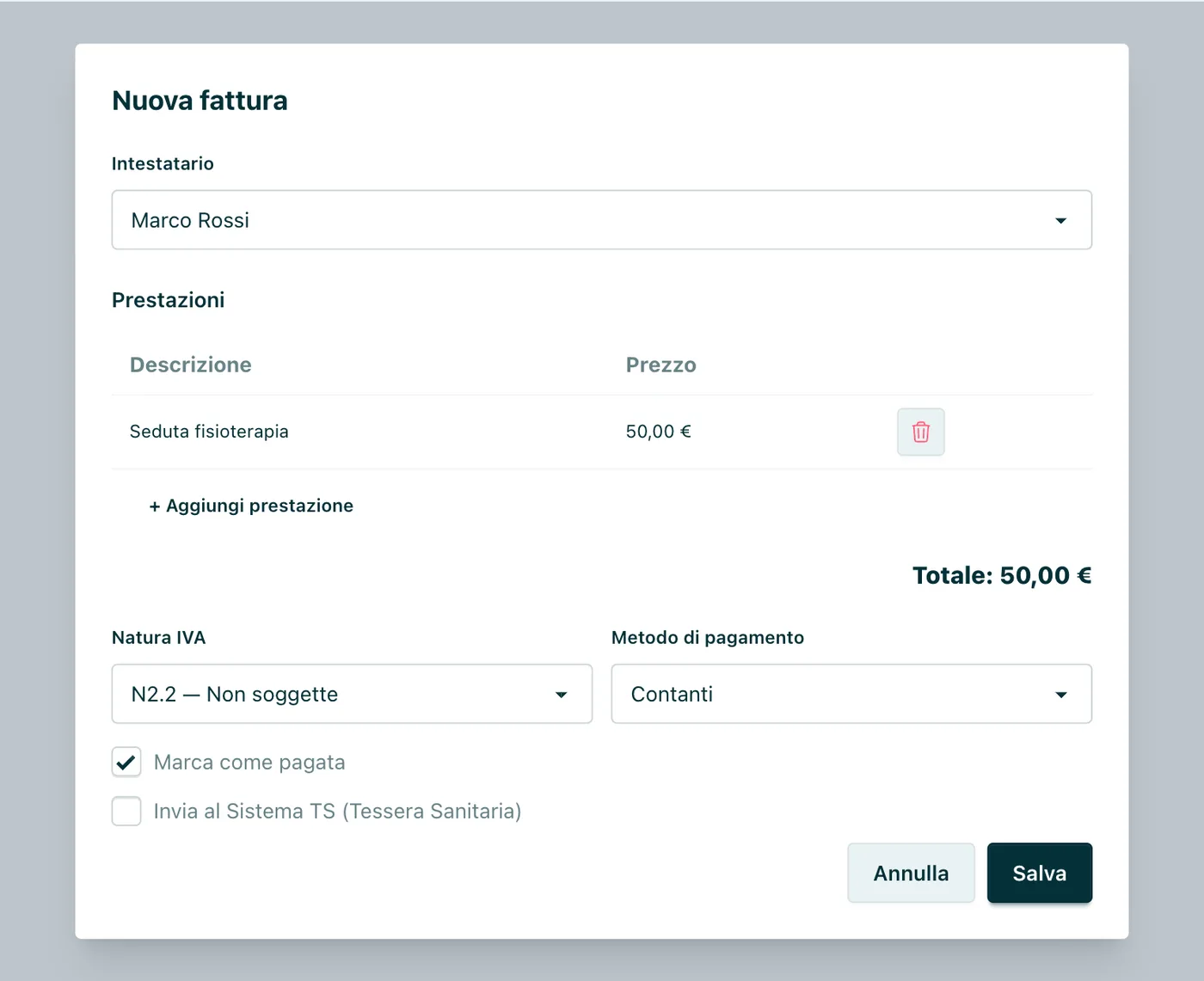

Cosa deve contenere la tua fattura perché il paziente possa detrarre

La fattura sanitaria è il titolo su cui poggia la detrazione. Perché regga, deve contenere alcuni elementi che è bene non lasciare al caso:

- Il codice fiscale del paziente. È l'elemento che collega la spesa al contribuente e che permette l'abbinamento nel 730 precompilato. Un codice fiscale errato è la prima causa di scarto degli invii al Sistema TS.

- La descrizione della prestazione. Deve rendere riconoscibile la natura sanitaria dell'atto. "Prestazione professionale" è troppo generico; "seduta di fisioterapia", "colloquio psicologico", "visita nutrizionale" dicono al Fisco cosa è stato fatto.

- La qualifica del professionista. Chi emette il documento deve risultare come esercente la professione sanitaria: è ciò che giustifica sia l'esenzione IVA sia la detraibilità.

- La natura IVA corretta. Le prestazioni sanitarie alla persona sono esenti ai sensi dell'articolo 10, n. 18, del DPR 633/72.

- La marca da bollo da 2 euro, se il documento esente supera i 77,47 euro.

- La data di pagamento, quando diversa dalla data di emissione: la spesa si detrae per cassa, cioè nell'anno in cui è stata effettivamente pagata.

Su quest'ultimo punto vale la pena soffermarsi, perché è controintuitivo: una fattura emessa il 28 dicembre 2026 ma incassata il 4 gennaio 2027 è detraibile dal paziente nel 2027, non nel 2026. Il criterio è quello di cassa, e il Sistema TS lo riflette con la data di pagamento.

Se lavori in regime forfettario, le regole di fatturazione cambiano su IVA e ritenuta ma non cambiano di una virgola sulla detraibilità per il paziente: la spesa resta detraibile al 19% con le stesse condizioni. Il quadro completo è nella guida sulla fattura elettronica per forfettari sanitari.

Il codice fiscale sbagliato è la prima causa di detrazione persa. Con l'anagrafica giusta, non succede. Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Professione per professione: cosa è detraibile e cosa no

Non tutte le prestazioni sanitarie hanno lo stesso trattamento. Ecco il quadro aggiornato per le professioni più comuni.

Fisioterapisti

Le prestazioni di fisioterapia sono detraibili al 19% e non richiedono la prescrizione medica: il fisioterapista è un professionista sanitario che opera in autonomia, e la sua qualifica risulta dalla fattura. È sufficiente che il documento identifichi la prestazione come fisioterapica. Approfondimento operativo nella guida sulla fattura elettronica per fisioterapisti, e sul gestionale per fisioterapisti di Appuntoo.

Psicologi e psicoterapeuti

Le prestazioni rese da psicologi e psicoterapeuti sono detraibili senza prescrizione medica, in quanto rientranti tra le prestazioni sanitarie rese da professionisti iscritti all'albo. Vale sia per i colloqui clinici sia per i percorsi di psicoterapia. Vedi la guida sulla fattura elettronica per psicologi e il software per psicologi.

Nutrizionisti, biologi e dietisti

Le prestazioni del biologo nutrizionista e del dietista sono detraibili come spese sanitarie. Attenzione a distinguere la consulenza nutrizionale a fini di salute — detraibile — da servizi di natura non sanitaria (programmi di benessere, coaching alimentare in palestra), che non lo sono. Dettagli nella guida sulla fattura elettronica per nutrizionisti e biologi e nella pagina dedicata al gestionale per nutrizionisti.

Dentisti e odontoiatri

Le cure odontoiatriche sono detraibili al 19%. Fa eccezione l'odontoiatria puramente estetica (sbiancamento e simili) priva di finalità terapeutica, che sconta IVA al 22% e non è detraibile come spesa sanitaria. Quando il piano di cure è oneroso, entrano in gioco la rateizzazione e il finanziamento: ne parliamo più sotto e, nel dettaglio, nella guida sulla fattura elettronica per dentisti e odontoiatri. Vedi anche il gestionale per dentisti.

Osteopati, chiropratici e chinesiologi: il quadro è cambiato

Qui serve una risposta onesta, perché in rete se ne leggono di tutti i colori — comprese sintesi sbagliate di ciò che l'Agenzia delle Entrate ha davvero scritto. L'albo della professione di osteopata non è ancora operativo. Con la risoluzione n. 9 del 24 febbraio 2026 l'Agenzia ha stabilito che le prestazioni rese in qualità di osteopata, chiropratico o chinesiologo non rientrano nell'esenzione IVA dell'articolo 10, primo comma, n. 18) del DPR 633/1972: si applica quindi l'IVA con aliquota ordinaria, la fattura va emessa elettronicamente via SdI e i dati non si trasmettono al Sistema TS, perché — sono parole della risoluzione — quelle prestazioni non sono «configurabili quali prestazioni sanitarie» né «ammesse tra le spese detraibili».

Il massoterapista, invece, non c'entra. La stessa risoluzione tratta il massaggiatore capo bagnino degli stabilimenti idroterapici — cioè il massoterapista — in modo opposto: rientra tra le arti ausiliarie delle professioni sanitarie soggette a vigilanza (articolo 99 del R.D. 1265/1934), quindi le sue prestazioni sono esenti IVA se la qualifica è attestata da un titolo idoneo, vanno trasmesse al Sistema TS, ricadono nel divieto di fattura elettronica verso le persone fisiche e restano detraibili dal paziente in presenza di prescrizione medica. Se leggi da qualche parte che la risoluzione ha "tolto la detrazione ai massoterapisti", è vero il contrario.

Il chiropratico ha una strada diversa. Le prestazioni rese come chiropratico non sono esenti né detraibili, ma la circolare 14/E del 19 giugno 2023 riconosce tuttora la detrazione per le prestazioni di chiropratica (chiroterapia) quando c'è la prescrizione medica e il trattamento è eseguito in centri all'uopo autorizzati e sotto la responsabilità tecnica di uno specialista. Sono due situazioni distinte: in quel caso a fondare la detrazione sono la prescrizione, la struttura autorizzata e la responsabilità clinica dello specialista.

Resta infine l'eccezione che riguarda una quota molto ampia degli osteopati — e che non nasce dalla risoluzione del 2026, ma sempre dalla circolare 14/E/2023: «le prestazioni di osteopatia, riconducibili alle competenze sanitarie previste per le professioni sanitarie riconosciute, sono detraibili se rese da iscritti a dette professioni sanitarie». Tradotto: se il trattamento è eseguito da un medico o da un fisioterapista, e la fattura riporta quella qualifica descrivendo un atto che rientra nelle sue competenze, la spesa è detraibile con le regole ordinarie. Molti osteopati sono anche fisioterapisti: per loro cambia tutto, e cambia in fattura.

È materia in evoluzione — l'istituzione dell'albo modificherà il quadro — quindi se eserciti come osteopata vale la pena verificare la tua posizione specifica con il commercialista prima di indicare al paziente cosa potrà detrarre.

Logopedisti, podologi e altre professioni sanitarie

Le prestazioni rese da logopedisti, podologi, infermieri, ostetriche e dalle altre professioni sanitarie riconosciute sono detraibili al 19% con le regole ordinarie: fattura, qualifica, pagamento tracciato.

Dal tuo gestionale al 730 del paziente: Sistema TS e precompilata

Ecco il percorso che compie una spesa sanitaria, ed è utile visualizzarlo perché spiega perché certi errori si pagano un anno dopo.

Tu emetti la fattura → la trasmetti al Sistema Tessera Sanitaria → l'Agenzia delle Entrate carica il dato nella dichiarazione precompilata del paziente → il paziente trova la spesa già inserita nel suo 730 e non deve fare nulla.

Il 730 precompilato 2026 è disponibile dal 30 aprile 2026, con termine di presentazione al 30 settembre 2026. Le spese che vi compaiono sono quelle trasmesse al Sistema TS dai soggetti obbligati — quindi anche da te.

Dal 2025 la cadenza di invio è annuale: i dati delle spese vanno trasmessi entro il 31 gennaio dell'anno successivo (se la scadenza cade di sabato o domenica slitta al primo giorno lavorativo utile: per le spese 2025 il termine è stato il 2 febbraio 2026). È il regime introdotto dal Decreto MEF del 29 ottobre 2025, che ha superato la vecchia cadenza semestrale. Se hai dubbi su chi è obbligato e su cosa, li abbiamo chiariti nella guida sull'obbligo di invio dei dati alla Tessera Sanitaria e in quella su come inviare i dati passo passo.

Una novità sui controlli merita attenzione: a partire dal periodo d'imposta 2025, se il contribuente modifica le spese sanitarie proposte nel precompilato, il Sistema TS condivide con l'Agenzia delle Entrate il dettaglio analitico delle spese riferite al contribuente e ai suoi familiari. In pratica, chi "ritocca" quel quadro si espone a un confronto puntuale con i dati che tu hai trasmesso. Un motivo in più perché quello che invii sia corretto già alla fonte.

L'opposizione: quando il paziente non vuole che il dato venga trasmesso

Il paziente ha il diritto di opporsi all'invio dei dati della sua spesa al Sistema TS. È una facoltà che nasce a tutela della riservatezza, ed è particolarmente rilevante per psicoterapia, ginecologia, dipendenze, malattie infettive.

La seconda riga è quella che ti coinvolge direttamente: l'opposizione va richiesta prima che tu emetta la fattura, e va annotata sul documento. La fattura si emette normalmente, ma il dato non viene trasmesso al Sistema TS.

Due precisazioni che è utile saper dare al paziente. Primo: opporsi non significa perdere la detrazione. La spesa resta detraibile, semplicemente non comparirà nel precompilato e andrà inserita a mano, conservando la documentazione. Secondo: quando l'opposizione è esercitata, il documento va trasmesso privo del codice fiscale, non omesso del tutto, se ricade tra quelli da comunicare in forma anonima.

Le spese sostenute per i familiari a carico

Il paziente può detrarre non solo le spese sanitarie sostenute per sé, ma anche quelle sostenute nell'interesse dei familiari fiscalmente a carico — coniuge, figli, e gli altri familiari indicati dall'articolo 433 del codice civile quando conviventi o destinatari di assegni alimentari.

Un familiare si considera fiscalmente a carico se possiede un reddito complessivo non superiore a 2.840,51 euro all'anno, elevati a 4.000 euro per i figli fino a 24 anni di età.

Da sapere: la detrazione spetta a chi ha effettivamente sostenuto la spesa, anche se la fattura è intestata al familiare. Quando i genitori si dividono la spesa per un figlio, sul documento va annotata la percentuale di ripartizione; in assenza di annotazione, si presume ripartita al 50%.

Il caso dei figli over 30

C'è un equivoco molto diffuso su cui vale la pena essere chiari, perché nasce da una novità recente. La Legge di Bilancio 2025 ha modificato l'articolo 12 del TUIR: la detrazione per figli a carico (fino a 950 euro) ora spetta solo per i figli di età compresa tra 21 e 30 anni, salvo il caso di figli con disabilità accertata.

Molti ne hanno dedotto che, superati i 30 anni, il genitore non possa più detrarre le spese sanitarie sostenute per il figlio. Non è così. Con la risposta n. 243 del 2025, l'Agenzia delle Entrate ha chiarito che il compimento del trentesimo anno fa perdere la detrazione per carichi di famiglia, ma non lo status di familiare fiscalmente a carico ai fini della detrazione degli oneri. Se il figlio rispetta i limiti di reddito, il genitore continua a detrarre le spese mediche sostenute per lui.

Quando la spesa è alta: la rateizzazione in quattro quote

Se il totale annuo delle spese sanitarie supera 15.493,71 euro, il contribuente può scegliere di ripartire la detrazione in quattro quote annuali costanti e di pari importo, anziché fruirne tutta nell'anno.

Due dettagli tecnici che contano:

- La soglia si verifica al lordo della franchigia: si guarda il totale speso, non la base imponibile della detrazione.

- La scelta è irrevocabile al momento della presentazione della dichiarazione.

Un esempio. Un paziente sostiene 20.000 euro di cure odontoiatriche in un anno. La detrazione complessiva è (20.000 − 129,11) × 19% = 3.775,47 euro. Optando per la rateizzazione, recupererà 943,87 euro all'anno per quattro anni.

A cosa serve, concretamente? A non perdere la detrazione per incapienza. Se l'IRPEF lorda del paziente in quell'anno è inferiore alla detrazione spettante, la parte eccedente andrebbe persa: spalmandola su quattro anni, il recupero è pieno. È un'informazione preziosa da dare a chi affronta un piano di cure importante — e un argomento di trasparenza che i pazienti apprezzano.

Disabilità: quando si deduce invece di detrarre

Per le persone con disabilità il regime è diverso e più favorevole, e conviene non confondere i due istituti.

Deduzione dal reddito (art. 10, comma 1, lett. b, TUIR). Sono deducibili integralmente dal reddito complessivo — senza franchigia e senza limite di importo — le spese mediche generiche e quelle di assistenza specifica (assistenza infermieristica e riabilitativa, personale qualificato addetto all'assistenza di base). Rientrano, con prescrizione medica, anche ippoterapia e musicoterapia. Non sono invece deducibili le prestazioni specialistiche, i dispositivi medici e le prestazioni dei pedagogisti, che restano detraibili al 19%.

Detrazione del 19% senza franchigia. Alcune spese si detraggono al 19% ma senza applicare i 129,11 euro: i mezzi necessari all'accompagnamento, alla deambulazione, alla locomozione e al sollevamento della persona con disabilità, gli arti artificiali, il trasporto in ambulanza della persona con disabilità, i sussidi tecnici e informatici (a condizione che sia documentato il collegamento funzionale con la disabilità).

Se nel tuo studio segui pazienti con disabilità certificata, sapere che le prestazioni di riabilitazione rientrano tra le spese di assistenza specifica deducibili è un'informazione che cambia sensibilmente il conto finale per la famiglia. Nel dubbio sulla qualificazione della singola prestazione, è un tema da chiarire con il commercialista.

Gli errori che fanno perdere la detrazione (e che dipendono da te)

Ecco i casi che ricorrono più spesso, tutti evitabili a costo zero.

- Incassare in contanti una prestazione privata. La detrazione si perde, punto. Nessuna eccezione per lo studio del libero professionista.

- Codice fiscale del paziente mancante o errato. L'invio al Sistema TS viene scartato e la spesa non entra nel precompilato.

- Descrizione generica in fattura. "Prestazione professionale" non qualifica l'atto come sanitario.

- Dimenticare il flag "pagamento tracciato" nell'invio al Sistema TS: il dato arriva, ma la spesa può essere trattata come non detraibile.

- Confondere data di emissione e data di pagamento. La detrazione segue il criterio di cassa: la spesa vale nell'anno in cui è stata pagata.

- Ignorare la richiesta di opposizione o riceverla dopo aver già emesso la fattura: a quel punto il dato è partito.

- Non trasmettere affatto i dati al Sistema TS. Oltre a privare il paziente della precompilata, espone a una sanzione di 100 euro per ogni documento non trasmesso o trasmesso in modo errato, fino a un massimo di 50.000 euro.

Molti di questi errori sono cugini di quelli che abbiamo raccolto nella guida sui 12 errori da evitare nella fatturazione elettronica sanitaria: hanno tutti la stessa radice, cioè un dato inserito a mano due volte, in due posti diversi.

Come Appuntoo ti aiuta a rendere ogni fattura detraibile

La detrazione del tuo paziente si gioca su quattro dati: codice fiscale corretto, descrizione della prestazione, metodo di pagamento, invio al Sistema TS. Sono quattro informazioni che vivono in posti diversi — l'anagrafica, l'agenda, il registratore di cassa, il portale TS — e che, compilate a mano, prima o poi divergono. È esattamente il punto in cui la fatturazione elettronica integrata di Appuntoo lavora al posto tuo.

- La fattura nasce dall'appuntamento. Dalla scheda in agenda generi il documento senza reinserire nulla: prestazione, data e paziente sono già lì, e la descrizione riflette la prestazione realmente erogata.

- I dati fiscali arrivano dall'anagrafica. Il codice fiscale del paziente è preso dalla sua scheda anagrafica, non digitato ogni volta: è il modo più diretto per azzerare gli scarti e far arrivare la spesa nel 730 precompilato.

- Il flag "pagamento tracciato" segue il metodo d'incasso che registri sulla fattura, così l'informazione che decide la detraibilità parte corretta senza che tu debba ricordartene.

- L'opposizione del paziente si gestisce con un'impostazione, e il documento parte anonimizzato quando serve — nei tempi e nei modi che la norma richiede.

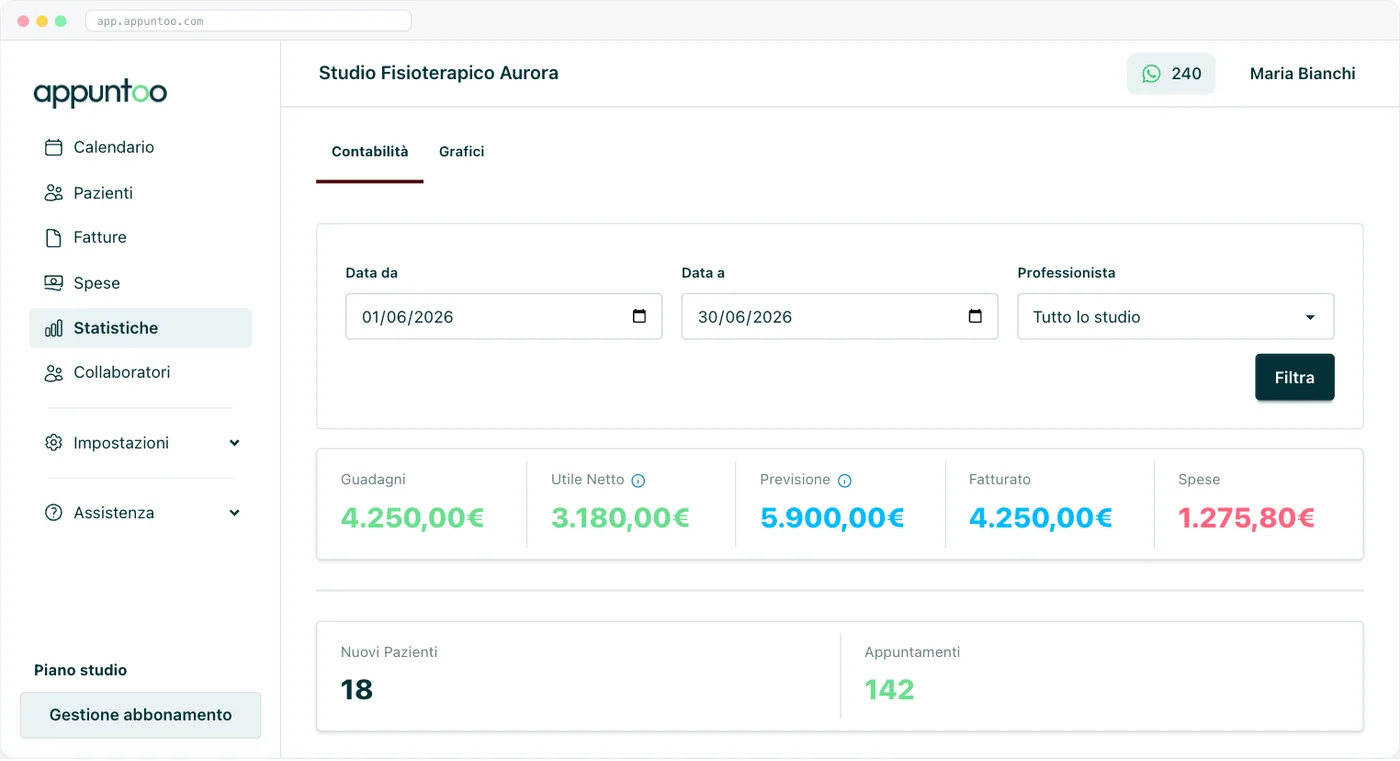

- A fine anno hai lo storico completo degli invii e delle ricevute, e le statistiche dello studio ti danno il quadro di fatturato e documenti sempre aggiornato: la scadenza di gennaio diventa una conferma, non una caccia al dato mancante.

E qui arriva la differenza che pesa di più sul portafoglio: con Appuntoo l'invio al Sistema Tessera Sanitaria è incluso, illimitato e gratuito in ogni piano — anche nel piano Free a 0 €. Non è un modulo a pagamento, non ci sono limiti al numero di fatture trasmesse, non ci sono costi per documento. È l'adempimento che rende detraibile la spesa del tuo paziente: farlo pagare a parte, come fanno molti gestionali, ha sempre avuto poco senso. I piani Appuntoo partono da 0 €/mese e arrivano a 34,99 €/mese per il piano Professionista, senza vincoli contrattuali e con attivazione in 2 minuti.

Fattura corretta, pagamento tracciato, invio al TS incluso: la detrazione del paziente non si perde per strada. Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti

Domande Frequenti

Qual è la percentuale di detrazione delle spese sanitarie nel 2026?

La detrazione è pari al 19% della spesa che eccede la franchigia di 129,11 euro sostenuta nell'anno d'imposta. Su 1.000 euro di spese, per esempio, la detrazione è (1.000 − 129,11) × 19% = 165,47 euro.

La franchigia di 129,11 euro si applica a ogni fattura?

No. Si applica una sola volta all'anno, sul totale complessivo delle spese sanitarie indicate in dichiarazione, comprese quelle sostenute per i familiari fiscalmente a carico. Non va sottratta da ogni singolo documento né da ogni professionista.

Le spese sanitarie pagate in contanti sono detraibili?

Solo in tre casi: farmaci, dispositivi medici e prestazioni rese da strutture pubbliche o private accreditate al SSN. Le prestazioni rese in uno studio privato — visite, sedute, terapie — richiedono il pagamento tracciato (bancomat, carta, bonifico, assegno): se pagate in contanti, la detrazione si perde.

Le spese sanitarie rientrano nel tetto alle detrazioni per i redditi sopra 75.000 euro?

No. Le spese sanitarie sono espressamente escluse dal limite introdotto dall'articolo 16-ter del TUIR (Legge 207/2024), come confermato dalla circolare dell'Agenzia delle Entrate n. 6/E del 29 maggio 2025. Restano detraibili al 19% oltre la franchigia, qualunque sia il reddito del contribuente.

Se il paziente si oppone all'invio dei dati al Sistema TS, perde la detrazione?

No. L'opposizione impedisce che la spesa compaia nel 730 precompilato, ma non fa perdere il diritto alla detrazione: il paziente dovrà inserire l'importo manualmente in dichiarazione e conservare fattura e prova del pagamento. L'opposizione va richiesta prima dell'emissione della fattura e annotata sul documento. Il funzionamento dell'invio è spiegato nella guida su come inviare i dati alla Tessera Sanitaria.

Le prestazioni dell'osteopata sono detraibili?

Dipende da chi le esegue. Con la risoluzione n. 9 del 24 febbraio 2026 l'Agenzia delle Entrate ha stabilito che le prestazioni rese in qualità di osteopata non sono prestazioni sanitarie ai fini fiscali: non godono dell'esenzione IVA, vanno fatturate elettronicamente via SdI e non sono ammesse tra le spese detraibili. Se però lo stesso trattamento è reso da un medico o da un fisioterapista, e la fattura riporta quella qualifica descrivendo un atto che rientra nelle sue competenze, la spesa è detraibile: lo prevede la circolare 14/E del 19 giugno 2023, non la risoluzione del 2026. Attenzione a un equivoco diffuso: la risoluzione non penalizza i massoterapisti, le cui prestazioni restano esenti IVA e detraibili con prescrizione medica. È una materia in evoluzione: verifica la tua posizione con il commercialista.

Posso detrarre le spese sanitarie sostenute per mio figlio di 32 anni?

Sì, se il figlio rispetta i limiti di reddito per essere considerato fiscalmente a carico (2.840,51 euro). Il compimento dei 30 anni fa perdere la detrazione per carichi di famiglia, ma non lo status di familiare a carico ai fini della detrazione degli oneri: lo ha chiarito l'Agenzia delle Entrate con la risposta n. 243 del 2025.

Quando conviene rateizzare la detrazione in quattro quote?

Quando le spese sanitarie dell'anno superano 15.493,71 euro (al lordo della franchigia) e l'IRPEF dovuta non è sufficiente ad assorbire l'intera detrazione. Spalmandola su quattro quote annuali di pari importo si evita di perdere la parte eccedente per incapienza. La scelta è irrevocabile.

In che anno si detrae una fattura emessa a dicembre e pagata a gennaio?

Nell'anno del pagamento. La detrazione delle spese sanitarie segue il criterio di cassa: conta la data in cui la spesa è stata effettivamente sostenuta, non quella di emissione del documento.

Conclusione

La detrazione delle spese sanitarie è, per il paziente, un rimborso del 19% su tutto ciò che ha speso oltre 129,11 euro nell'anno — e nel 2026 è una delle poche detrazioni rimaste fuori da ogni tetto di reddito. Per te, è la conseguenza di quattro cose fatte bene: una fattura che qualifica la prestazione, il codice fiscale giusto, un pagamento tracciato e un invio al Sistema TS puntuale.

Detto in un altro modo: la detrazione del tuo paziente non si decide a giugno, davanti al 730. Si decide nel momento in cui emetti la fattura. Un incasso in contanti, un codice fiscale storto o un flag dimenticato valgono, per chi ti ha pagato, decine o centinaia di euro persi — e per te una telefonata imbarazzante l'anno successivo.

È il tipo di lavoro che nessuno dovrebbe fare a mano. Se ogni fattura nasce dall'appuntamento, prende i dati fiscali dall'anagrafica, registra come sei stato pagato e parte da sola verso il Sistema Tessera Sanitaria, quei quattro dati non possono divergere. È esattamente ciò che Appuntoo fa in ogni piano, invio al Sistema TS incluso e illimitato — anche in quello gratuito.

Metti in ordine fatture, Sistema TS e detrazioni dei tuoi pazienti. In 2 minuti. Prova Appuntoo gratis per 14 giorni → Nessuna carta di credito · Attivazione in 2 minuti